ARMAZÉNS-GERAIS

OPERAÇÕES DIVERSAS – 2ª PARTE

SUMÁRIO:

1. Introdução

2. Procedimentos na saída de mercadoria depositada em

Armazém-Geral, situado

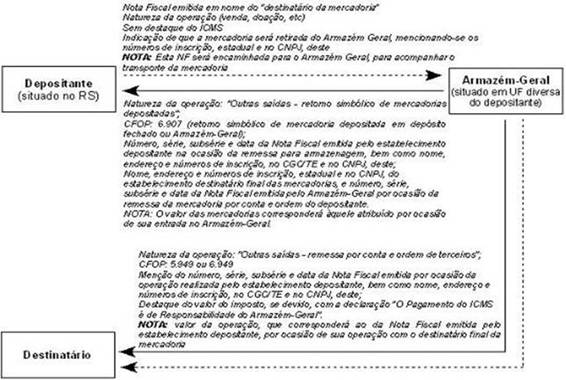

2.1 - Nota Fiscal emitida pelo Armazém-Geral para remessa das Mercadorias Depositadas ao Destinatário das Mercadorias, Por Conta e Ordem do Depositante

2.2 - Nota Fiscal emitida pelo Armazém-Geral para Retorno Simbólico das Mercadorias Depositadas ao Depositante

2.3 - Documentos que deverão acompanhar a mercadoria

2.4 - Escrituração a ser realizada pelo Estabelecimento destinatário das mercadorias

2.5 - Representação Gráfica

3. Procedimentos na saída de mercadoria Depositada em

Armazém-Geral, situado

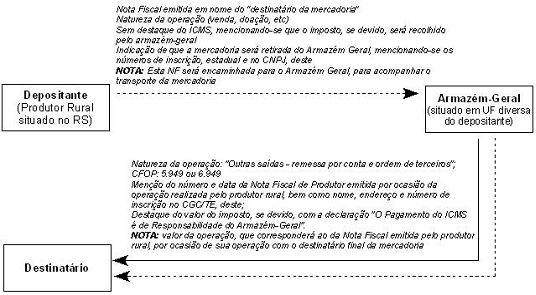

3.1 - Nota Fiscal emitida pelo Armazém-Geral para remessa das mercadorias Depositadas ao Destinatário, Por Conta e Ordem do Depositante Produtor Rural

3.2 - Documentos que deverão acompanhar a Mercadoria

3.3 - Escrituração a ser realizada pelo estabelecimento destinatário das mercadorias

3.4 - Representação Gráfica

1. INTRODUÇÃO

Procedimentos que deverão ser observados nas saídas de mercadorias depositadas em armazém-geral situado em unidade federada diversa daquela do estabelecimento depositante, com destino a estabelecimento diverso do depositante.

2. PROCEDIMENTOS NA SAÍDA DE

MERCADORIA DEPOSITADA EM ARMAZÉM-GERAL, SITUADO

Na saída de mercadoria depositada em armazém-geral situado em unidade federada diversa daquela do estabelecimento depositante, com destino a estabelecimento diverso do depositante, ainda que da mesma empresa, o depositante deverá emitir Nota Fiscal, modelos 1 ou 1-A, sem o destaque do ICMS, em nome do destinatário, que conterá os requisitos exigidos e, especialmente:

a) valor da operação;

b) natureza da operação;

c) indicação de que a mercadoria será retirada do armazém-geral, mencionando-se endereço e números de inscrição estadual e no CNPJ, deste.

2.1 - Nota Fiscal emitida pelo Armazém-Geral para remessa das mercadorias depositadas ao Destinatário das Mercadorias, Por Conta e Ordem do Depositante.

O armazém-geral, por sua vez, no ato da saída da mercadoria, emitirá Nota Fiscal em nome do estabelecimento destinatário, que conterá os requisitos exigidos e, especialmente:

a) valor da operação, que corresponderá ao da Nota Fiscal emitida pelo estabelecimento depositante, por ocasião de sua operação com o destinatário final da mercadoria;

b) natureza da operação: "Outras saídas - remessa por conta e ordem de terceiros";

c) CFOP: 5.949 ou 6.949;

d) número, série, subsérie e data da Nota Fiscal emitida por ocasião da operação realizada pelo estabelecimento depositante, bem como nome, endereço e números de inscrição, no CGC/TE e no CNPJ, deste;

e) destaque do valor do imposto, se devido, com a declaração "O Pagamento do ICMS é de Responsabilidade do Armazém-Geral".

2.2 - Nota Fiscal emitida pelo Armazém-Geral para Retorno Simbólico das Mercadorias Depositadas ao Depositante

Ainda, o armazém-geral deverá emitir Nota Fiscal em nome do estabelecimento depositante, sem destaque do valor do imposto, que conterá os requisitos exigidos e, especialmente:

a) valor das mercadorias, que corresponderá àquele atribuído por ocasião de sua entrada no armazém-geral;

b) natureza da operação: "Outras saídas - retorno simbólico de mercadorias depositadas";

c) CFOP: 6.907 (retorno simbólico de mercadoria depositada em depósito fechado ou armazém-geral);

d) número, série, subsérie e data da Nota Fiscal emitida pelo estabelecimento depositante na ocasião da remessa para armazenagem, bem como nome, endereço e números de inscrição, no CGC/TE e no CNPJ, deste;

e) nome, endereço e números de inscrição, estadual e no CNPJ, do estabelecimento destinatário final das mercadorias, e número, série, subsérie e data da Nota Fiscal emitida pelo armazém-geral por ocasião da remessa da mercadoria por conta e ordem do depositante.

Nota: A Nota Fiscal deverá ser enviada ao estabelecimento depositante, que deverá registrá-la no livro Registro de Entradas, no prazo de 10 (dez) dias, contado da saída efetiva da mercadoria do armazém-geral.

2.3 - Documentos que deverão acompanhar a mercadoria

A mercadoria deverá ser acompanhada:

a) pela Nota Fiscal emitida pelo estabelecimento depositante, por ocasião de sua operação com o destinatário dessas mercadorias; e

b) pela Nota Fiscal emitida pelo armazém-geral, referente à remessa por conta e ordem do estabelecimento depositante.

2.4 - Escrituração a ser realizada pelo estabelecimento Destinatário das Mercadorias

O estabelecimento destinatário, ao receber a mercadoria, registrará no livro Registro de Entradas a Nota Fiscal emitida pelo estabelecimento depositante, acrescentando, na coluna "Observações", o número e a data de emissão da Nota Fiscal emitida pelo armazém-geral, referente à remessa por conta e ordem do depositante, bem como o nome, o endereço e os números de inscrição, estadual e no CNPJ, do armazém-geral, registrando, também, nas colunas próprias, quando admitido, o crédito do imposto pago pelo armazém-geral.

2.5 - Representação Gráfica

3. PROCEDIMENTOS NA SAÍDA DE MERCADORIA DEPOSITADA EM ARMAZÉM-GERAL, SITUADO

Se o depositante for produtor rural, deverá emitir Nota Fiscal de Produtor em nome do estabelecimento destinatário, que conterá os requisitos exigidos e, especialmente:

a) valor da operação;

b) natureza da operação;

c) declaração de que o ICMS, se devido, será recolhido pelo armazém-geral;

d) indicação de que a mercadoria será retirada do armazém-geral, mencionando-se endereço e números de inscrição, estadual e no CNPJ, deste.

3.1 - Nota Fiscal emitida pelo Armazém-Geral para remessa das Mercadorias Depositadas ao Destinatário, Por Conta e Ordem do Depositante Produtor Rural

O armazém-geral, no ato da saída da mercadoria, emitirá Nota Fiscal em nome do estabelecimento destinatário, que conterá os requisitos previstos, e, especialmente:

a) valor da operação, que corresponderá ao da Nota Fiscal de Produtor emitida pelo produtor agropecuário, por ocasião de sua operação com o destinatário final da mercadoria;

b) natureza da operação: "Outras saídas - remessa por conta e ordem de terceiros";

c) CFOP: 5.949 ou 6.949;

d) número e data da Nota Fiscal de Produtor emitida por ocasião da operação realizada pelo produtor agropecuário, bem como nome, endereço e número de inscrição no CGC/TE deste;

e) destaque do ICMS, se devido, com a declaração: "O recolhimento do ICMS é de responsabilidade do armazém-geral".

3.2 - Documentos que deverão acompanhar a Mercadoria

A mercadoria será acompanhada pela Nota Fiscal de Produtor e pela Nota Fiscal emitida pelo armazém-geral para a remessa por conta e ordem do produtor rural.

3.3 - Escrituração a ser realizada pelo Estabelecimento Destinatário das Mercadorias

O estabelecimento destinatário, ao receber a mercadoria, emitirá Nota Fiscal, modelos 1 ou 1-A, que conterá os requisitos exigidos e, especialmente:

a) número e data da Nota Fiscal de Produtor emitida pelo produtor rural, na forma do item 3;

b) número, série e subsérie da Nota Fiscal emitida pelo armazém-geral, bem como nome, endereço e números de inscrição, estadual e no CNPJ, deste;

c) valor do ICMS, se devido, destacado na Nota Fiscal emitida pelo armazém-geral.

3.4 - Representação Gráfica

(Base Legal: Arts. 52 e 54 do RICM/RS)