Simples Nacional 2012 – Cálculo

Sumário

1. SIMPLES NACIONAL

1.1 Legislação Básica para o Simples Nacional

2. PGDAS-D – PREENCHIMENTO A PARTIR DE 2012

2.1 Roteiro para Gerar e Imprimir o DAS

2.2 Fichas do PGDAS-D A partir de Janeiro de 2012

3. PERGUNTAS E RESPOSTAS SOBRE O PGDAS-D

1. SIMPLES NACIONAL

A LEI COMPLEMENTAR 123 DE 2006, publicada no Diário Oficial da União de 14.12.2006, alterada pela LC 127 de 2007, LC 128 de 2008, LC 133 de 2009 e LC 139 de 2011, instituiu o Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – SIMPLES NACIONAL, regulamentada pela Resolução CGSN 94 de 2001 e outras Resoluções em vigor, estabelecendo normas gerais relativas ao tratamento diferenciado e favorecido a ser dispensado às Microempresas e Empresas de Pequeno Porte no âmbito dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios, especialmente em relação à apuração e recolhimento dos impostos e contribuições da União, dos Estados, do Distrito Federal e dos Municípios, mediante regime único de arrecadação e de suas obrigações acessórias.

O sistema é gerido por um Comitê Gestor de Tributação das Microempresas e Empresas de Pequeno Porte - CGSN, vinculado ao Ministério da Fazenda e um Fórum Permanente das Microempresas e Empresas de Pequeno Porte - FPSN.

1.1 Legislação Básica para o Simples Nacional

Lei Complementar 123 de 2006

Lei Complementar 127 de 2007

Lei Complementar 128 de 2008

Lei Complementar 133 de 2009

Lei Complementar 139 de 2011

RESOLUÇÃO CGSN 94 de 2011

2. PGDAS-D – PREENCHIMENTO A PARTIR DE 2012

O novo PGDAS-D - Programa Gerador do Documento de Arrecadação do Simples Nacional – Declaratório, está disponível desde 05/03/2012.

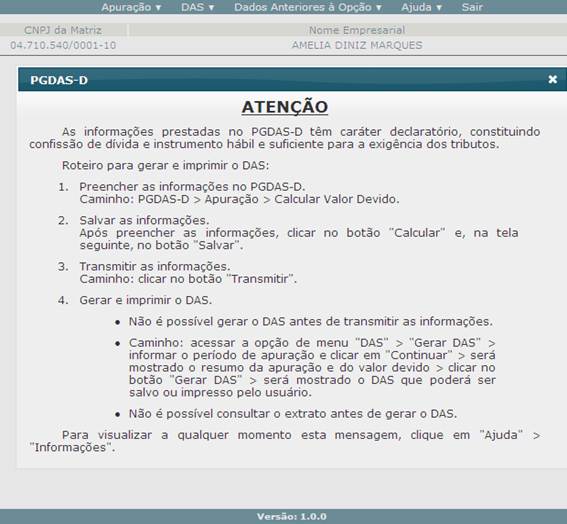

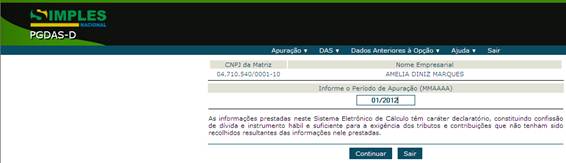

As informações prestadas no PGDAS-D têm caráter declaratório, constituindo confissão de dívida e instrumento hábil e suficiente para a exigência dos tributos.

2.1 Roteiro para Gerar e Imprimir o DAS

1.

Preencher as informações no PGDAS-D.

Caminho: PGDAS-D > Apuração > Calcular Valor Devido.

2.

Salvar as informações.

Após preencher as informações, clicar no botão "Calcular" e, na tela

seguinte, no botão "Salvar".

3.

Transmitir as informações.

Caminho: clicar no botão "Transmitir".

4. Gerar e imprimir o DAS.

Não é possível gerar o DAS antes de transmitir as informações.

Caminho: acessar a opção de menu "DAS" > "Gerar DAS" > informar o período de apuração e clicar em "Continuar" > será mostrado o resumo da apuração e do valor devido > clicar no botão "Gerar DAS" > será mostrado o DAS que poderá ser salvo ou impresso pelo usuário.

Não é possível consultar o extrato antes de gerar o DAS.

2.2 Fichas do PGDAS-D A partir de Janeiro de 2012

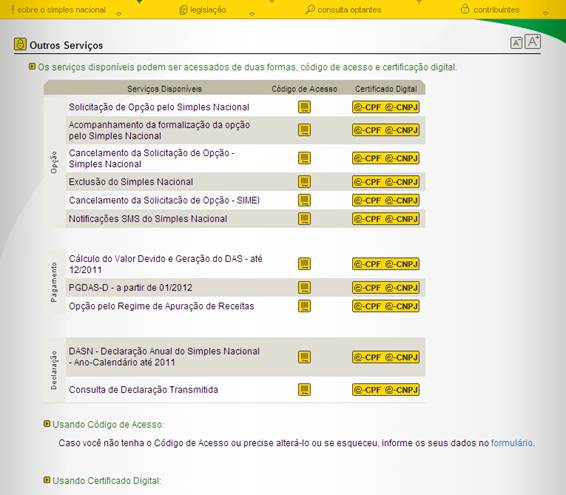

Acessar o Banner do Simples Nacional no Portal da Receita Federal e clicar em “contribuintes” e depois em “Simples Nacional”.

A tela apresentada será esta:

Clicar em “PGDAS-D a partir de 01/2012”, informar os dados necessários e “Continuar”. Será apresentada a seguinte tela:

Informação que deverá ser fechada para continuar com o cálculo.

Clicar em “Apuração” e “Calcular valor devido”.

Informar o mês de apuração.

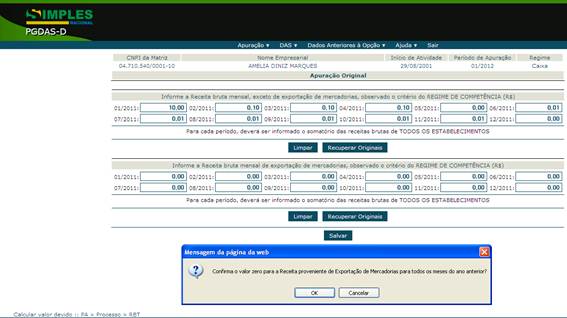

Na “Apuração Original” permanecer com os valores originais ou alterar para informar somente os valores relativos ao mercado interno excluindo os valores de Exportação, nos primeiros 12 quadros.

Nos campos abaixo informar somente os valores relativos a Receita Bruta de Exportação.

Somando os dois campos (RB no Mercado Interno e RB de Exportação) deverá totalizar a Receita Bruta Total no ano.

Informação da Receita Bruta do mês com base no Regime de Competência (obrigatória) e a informação da Receita Bruta efetivamente recebida no mês se foi feita a opção pelo Regime de Caixa.

Valores fixos de ICMS e ISS

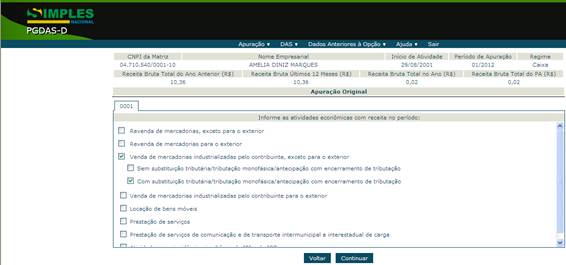

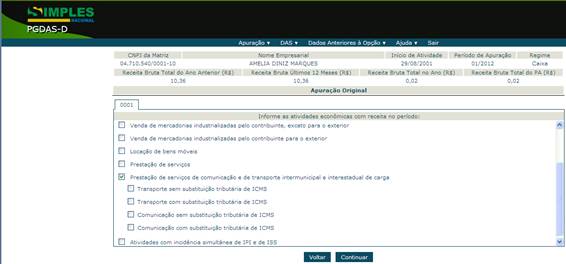

INFORMAÇÃO DAS RECEITAS BRUTAS POR ATIVIDADE (não houve alteração nestas informações).

Revenda de Mercadorias

Venda de Produtos Industrializados

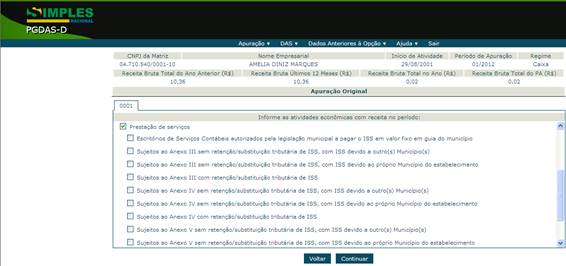

Prestação de Serviços

Serviços de Transportes

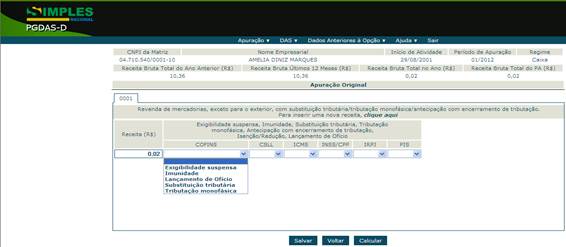

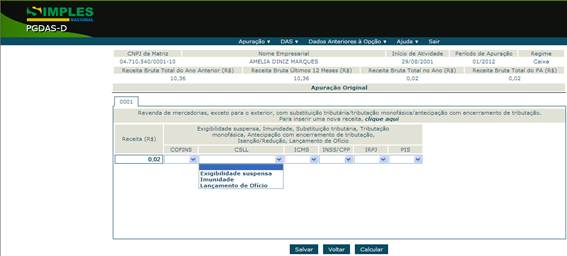

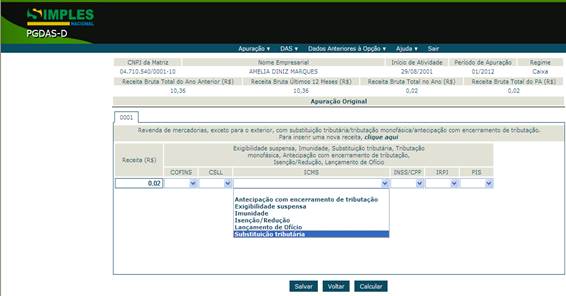

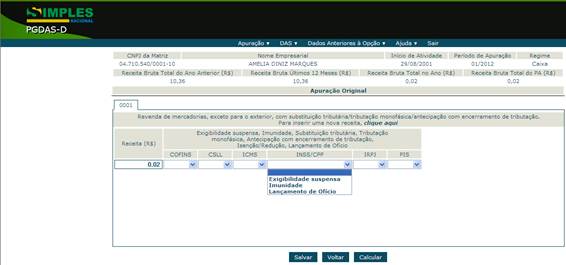

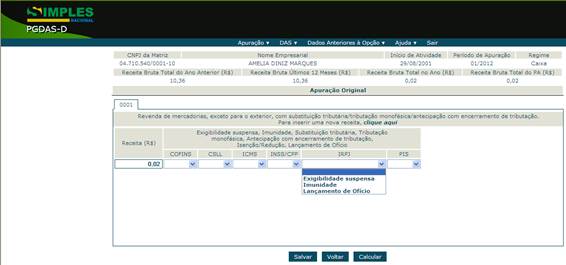

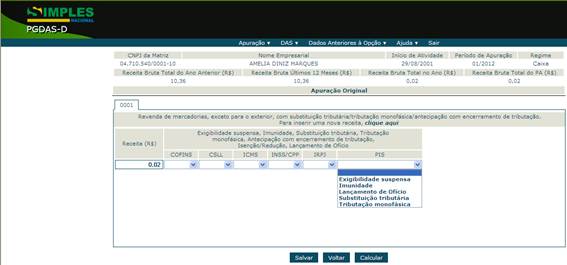

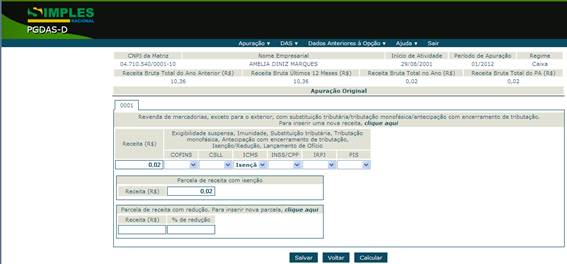

Informação de situações individuais de Substituição Tributária, Regime Monofásico, Isenção ou Redução do ICMS, conforme prevê a legislação...

COFINS

CSLL

ICMS

INSS/CPP

IRPJ

PIS

Receita com Isenção do ICMS (Lei Estadual/RS 13.036 de 2008)

3. PERGUNTAS E RESPOSTAS SOBRE O PGDAS-D

1 - O que é PGDAS-D?

PGDAS-D é um aplicativo disponível no Portal do Simples Nacional na internet. Serve para o contribuinte efetuar o cálculo dos tributos devidos mensalmente na forma do Simples Nacional e imprimir o documento de arrecadação (DAS).

O PGDAS-D está disponível para os períodos de apuração a partir de janeiro/2012.

2 - Quais as principais diferenças entre o PGDAS-D e o PGDAS?

Os dois aplicativos servem para efetuar o cálculo dos tributos devidos mensalmente no Simples Nacional.

A principal diferença é quando utilizar cada um: o PGDAS-D está disponível para os períodos de apuração a partir de janeiro/2012. Para apurar o valor devido nas competências até dezembro/2011, deve-se utilizar o PGDAS.

Outra diferença é que as informações prestadas no PGDAS-D têm caráter declaratório, constituindo confissão de dívida e instrumento hábil e suficiente para a exigência dos tributos e contribuições que não tenham sido recolhidos resultantes das informações nele prestadas.

3 – Quem não é optante pelo Simples Nacional pode acessar o PGDAS-D?

Sim, o contribuinte não optante pelo Simples Nacional pode calcular e pagar os tributos na forma do Simples Nacional. Para tanto, é necessário informar o número do processo administrativo formalizado em alguma unidade das administrações tributárias federal, estadual, distrital ou municipal, que possa resultar em inclusão no Simples Nacional.

4 – É possível utilizar o PGDAS-D para efetuar apuração de qualquer período?

Não. O PGDAS-D está disponível apenas para os períodos de apuração a partir de janeiro/2012.

5 – Quais as diferenças no preenchimento das informações no PGDAS-D?

O preenchimento das informações no PGDAS-D é similar ao PGDAS.

Novidades do PGDAS-D:

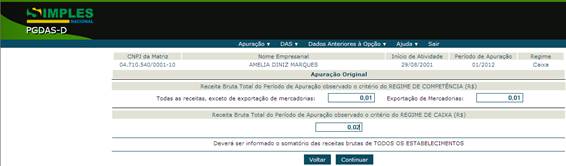

1. Segregação da receita de exportação de mercadorias

Ao informar a Receita Bruta Total do Período de Apuração, o valor deve ser segregado entre "Todas as receitas, exceto exportação de mercadorias" e "Exportação de Mercadorias".

2. Possibilidade de informar lançamento de ofício

Se houver lançamento de ofício relativo a um ou mais tributos, os valores devem ser informados no campo específico, de acordo com a atividade exercida.

6 – Existe prazo para efetuar e transmitir as apurações mensalmente no PGDAS-D?

A partir do Período de Apuração janeiro/2012, as informações deverão ser fornecidas à RFB mensalmente até o vencimento do prazo para pagamento dos tributos devidos no Simples Nacional em cada mês, relativamente aos fatos geradores ocorridos no mês anterior (dia 20 do mês subsequente àquele em que houver sido auferida a receita bruta).

7 – Existe multa pelo descumprimento do prazo para transmitir as apurações?

Sim. A ME ou EPP que deixar de prestar mensalmente à RFB as informações no PGDAS-D, no prazo previsto na legislação, ou que as prestar com incorreções ou omissões, estará sujeita às seguintes multas, para cada mês de referência:

1. 2% (dois por cento) ao mês-calendário ou fração, a partir do primeiro dia do quarto mês do ano subsequente à ocorrência dos fatos geradores, incidentes sobre o montante dos impostos e contribuições decorrentes das informações prestadas no PGDAS-D, ainda que integralmente pago, no caso de ausência de prestação de informações ou sua efetuação após o prazo, limitada a 20% (vinte por cento), observada a multa mínima de R$ 50,00 (cinquenta reais) para cada mês de referência;

2. R$ 20,00 (vinte reais) para cada grupo de dez informações incorretas ou omitidas.

As multas serão reduzidas (observada a aplicação da multa mínima):

o à metade, quando a declaração for apresentada após o prazo, mas antes de qualquer procedimento de ofício;

o a 75% (setenta e cinco por cento), se houver a apresentação da declaração no prazo fixado em intimação.

8 - Como acessar o PGDAS-D?

O aplicativo PGDAS-D está disponível no Portal do Simples Nacional na internet, no menu "Contribuintes", "Simples Nacional", e pode ser acessado de duas formas: código acesso e certificação digital.

O PGDAS-D está disponibilizado de forma on-line no Portal do Simples Nacional, não havendo possibilidade de fazer o download do programa para o computador do usuário.

9 – Como efetuar a apuração e gerar o DAS no PGDAS-D?

Para preencher as informações no PGDAS-D, acesse o PGDAS-D > Apuração > Calcular Valor Devido.

Após preencher todos os dados, clicar no botão "Calcular" e, na tela seguinte, no botão "Salvar".

Após, é necessário transmitir as informações. Clique no botão "Transmitir".

Para gerar e imprimir o DAS, acesse a opção de menu "DAS" > "Gerar DAS" , informe o período de apuração e clique em "Continuar". Será mostrado o resumo da apuração e o valor devido. Clique no botão "Gerar DAS". O DAS poderá ser salvo em formato "PDF" ou impresso.

Não é possível gerar o DAS antes de transmitir as informações.

Não é possível consultar o extrato antes de gerar o DAS.

10 - Como gerar a segunda via do DAS?

Acessar o menu "DAS" > "Consultar DAS gerado", informe o período de apuração e clique em "Continuar". Serão listados os DAS gerados para aquele período de apuração. Selecione o número de apuração do DAS que deseja obter. O DAS poderá ser salvo em formato "PDF" ou impresso.

Esta funcionalidade não atualiza o DAS para recolhimento em data posterior à constante do documento, trata-se apenas de cópia de DAS gerado.

11 – Como gerar DAS para pagamento em outra data?

Acessar o menu "DAS" > "Gerar DAS", informe o período de apuração e clique em "Continuar". Será mostrado o resumo da apuração e o valor devido. Clique no botão "Consolidar para outra data". Informe a data desejada e clique em "Ok". O DAS poderá ser salvo em formato "PDF" ou impresso.

O contribuinte poderá, por meio desta função, atualizar o DAS gerado anteriormente, para pagamento após o vencimento (recolhimento em atraso), programando a data do pagamento.

O DAS emitido será atualizado com os devidos acréscimos legais (multa e juros) até a data informada para pagamento.

12 - Como fazer para retificar uma apuração que já foi transmitida?

Para retificar as informações no PGDAS-D, acesse o PGDAS-D, menu Apuração > Calcular Valor Devido.

O sistema exibirá a mensagem "Já existe uma apuração transmitida para esse PA. Você deseja retificar a apuração anterior?". Para confirmar, clique em "Ok".

Após retificar os dados necessários, clicar no botão "Calcular" e, na tela seguinte, no botão "Salvar".

Após, é necessário transmitir as informações. Clique no botão "Transmitir".

13 – Como consultar e imprimir a apuração transmitida?

Acessar o menu "Apuração" > "Consultar apurações transmitidas", informe o período de apuração e clique em "Continuar". Serão listadas as apurações transmitidas para aquele período de apuração. Selecione o número de apuração que deseja consultar. A apuração pode ser salva em formato "PDF" ou impressa.

14 – Como consultar e imprimir o recibo de entrega da apuração transmitida?

Acessar o menu "Apuração" > "Consultar apurações transmitidas", informe o período de apuração e clique em "Continuar". Serão listados os recibos e apurações transmitidas para aquele período de apuração. Selecione o recibo que deseja consultar. O recibo pode ser salvo em formato "PDF" ou impresso.

15 – É possível gerar o DAS sem transmitir a apuração no PGDAS-D?

Não. Somente após efetuar a apuração dos valores devidos na forma do Simples Nacional, e transmitir a apuração, é possível gerar o DAS.

16 – Com a extinção da DASN, como serão apresentadas as informações antes prestadas nessa Declaração?

Fica mantida a obrigatoriedade de entrega da Declaração Anual do Simples Nacional - DASN relativa aos anos-calendários 2007 a 2011.

A partir do ano-calendário 2012, as informações socioeconômicas e fiscais - de caráter anual, que antes eram prestadas na DASN, passam a ser declaradas anualmente por meio da Declaração de Informações Socioeconômicas e Fiscais – DEFIS.

A DEFIS será um módulo do PGDAS-D.

17 - Quando devo apresentar a Declaração de Informações Socioeconômicas e Fiscais (DEFIS)?

A partir do ano-calendário 2012, a Declaração de Informações Socioeconômicas e Fiscais – DEFIS, módulo do PGDAS-D, deverá ser entregue à RFB até 31 de março do ano-calendário subsequente ao da ocorrência dos fatos geradores dos tributos previstos no Simples Nacional.

Nas hipóteses em que a ME ou EPP tenha sido incorporada, cindida, total ou parcialmente, extinta ou fundida, a DEFIS relativa à situação especial deverá ser entregue:

· até o último dia do mês de junho, quando o evento ocorrer no primeiro quadrimestre do ano-calendário;

· até o último dia do mês subsequente ao do evento, nos demais casos.

Resumindo:

1. DEFIS Normal 2013 – até 31 de março de 2013;

2. DEFIS com informação de situação especial:

a) para evento ocorrido no primeiro quadrimestre de 2012 - 30/06/2012;

b) para evento ocorrido entre 01/05/2012 a 31/12/2012 - último dia do mês subsequente ao do evento.

18 – Empresa inativa precisa efetuar a apuração mensalmente e/ou apresentar DEFIS?

Sim. A apuração no PGDAS-D deverá ser realizada e transmitida, mensalmente, ainda que a ME ou a EPP não tenha auferido receita em determinado PA, hipótese em que o campo de receita bruta deverá ser preenchido com valor igual a zero.

Caso a ME ou EPP permaneça inativa durante todo o ano-calendário, deverá apresentar a DEFIS (módulo do PGDAS-D), e assinalar essa condição no campo específico.

Considera-se em situação de inatividade a ME ou EPP que não apresente mutação patrimonial e atividade operacional durante todo o ano-calendário.