NOTA FISCAL DE SERVIÇOS ELETRÔNICA

Resumo: Considerações Sobre a Utilização da Nota Fiscal Eletrônica no Município de Porto Alegre

- CONSIDERAÇÕES INICIAIS

- DISPOSIÇÕES PRELIMINARES

- OBRIGATORIEDADE

- CADASTRAMENTO

- PRAZOS

- EXCLUSÕES

- CRONOGRAMA

- ANEXOS

Conforme determina o artigo 167 do RISSQN do Município de Porto Alegre, Decreto 15.416/06 os contribuintes do imposto deverão emitir, conforme as operações ou prestações que realizarem, um dos seguintes documentos fiscais:

I - Nota Fiscal de Serviços - NFS;

II - Nota Fiscal Modelo 1 ou 1-A ou outra que venha a substituí-la;

III - documento fiscal equivalente.

IV - Nota Fiscal de Serviços Eletrônica (NFSE).

Dentre os documentos a serem emitidos o Inciso IV foi acrescentado pelo Decreto 18.334/13 que regulamenta a LC 687/12 no que diz respeito à implantação da nota fiscal de serviços eletrônica (NFSE).

A Nota Fiscal de Serviços Eletrônica (NFS-e) é um documento de existência exclusivamente digital, que substitui as tradicionais notas fiscais impressas, gerado e armazenado eletronicamente pela prefeitura para documentar as operações de prestação de serviços.

NOTA: Aplicam-se à NFSE as disposições gerais constantes na legislação tributária municipal, sem prejuízo das disposições específicas constantes no Decreto.

Para estar habilitada à geração de NFS-e, a empresa precisa cadastrar-se e credenciar-se pelo site notalegal.portoalegre.rs.gov.br no sistema de Controle de Acesso. Uma vez habilitada, poderá gerar a NFS-e em qualquer uma das opções disponíveis.

A implantação da NFSE far-se-á em duas etapas:

I - etapa de adesão facultativa ao sistema de geração; e

II - etapa de obrigatoriedade de geração.

NOTA: A validade jurídica da NFSE é assegurada pela certificação e assinatura digital no padrão da Infraestrutura de Chaves Públicas Brasileiras (ICP Brasil), garantindo segurança, não repúdio e integridade das informações declaradas ao fisco.

Todas as pessoas que nos termos da legislação municipal são obrigadas a gerar Nota Fiscal de Serviços Eletrônica - NFSE (Nota Legal) deverão cadastrar "login" e senha para o cumprimento dessas obrigações, uso e o acesso às funcionalidades de consulta e serviços disponíveis no ambiente eletrônico da Nota Legal, na rede mundial de computadores.

O cadastramento deverá ser realizado através do endereço eletrônico http://notalegal.portoalegre.rs.gov.br, da rede mundial de computadores, mediante uso da certificação digital (e-CNPJ) da empresa, no padrão da Infra-Estrutura de Chaves Públicas Brasileiras - ICP Brasil.

Na impossibilidade de efetivação do cadastramento na forma prevista acima as pessoas obrigadas deverão realizá-lo de maneira pessoal e presencial na Loja de Atendimento da Secretaria Municipal da Fazenda - ATM, situada na Trav. Mário Cinco Paus, s/nº, Centro Histórico, mediante requerimento próprio assinado com firma reconhecida em cartório, que deverá ser apresentado juntamente com os seguintes documentos:

a) Cópia do documento constitutivo ou alteração, com cláusula Administrativa;

b) Instrumento de procuração, se for o caso, com poderes para realizar o cadastramento.

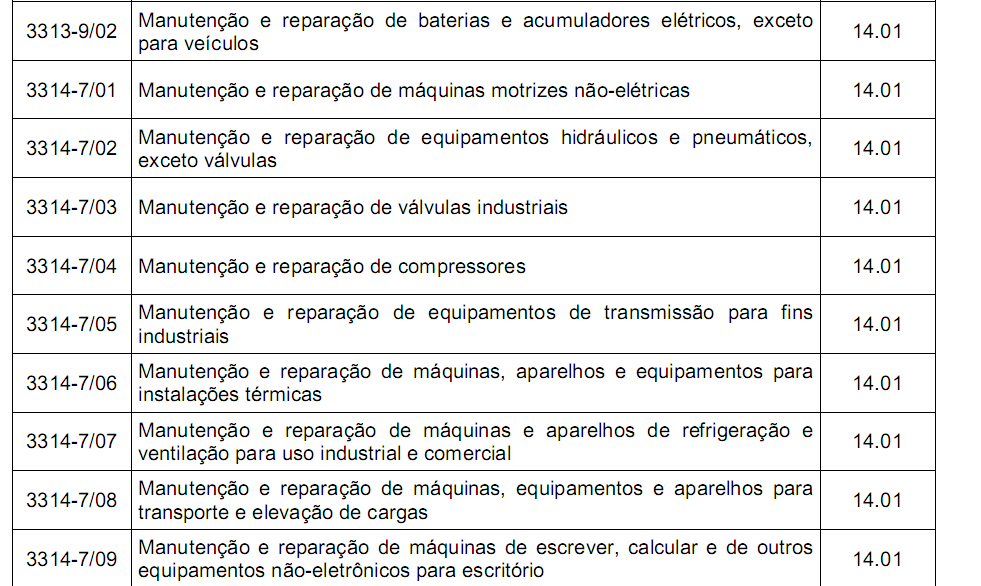

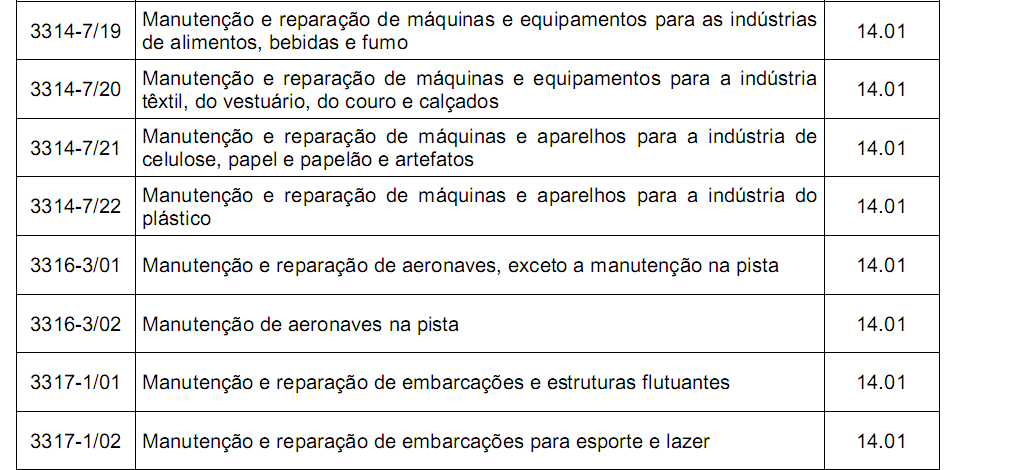

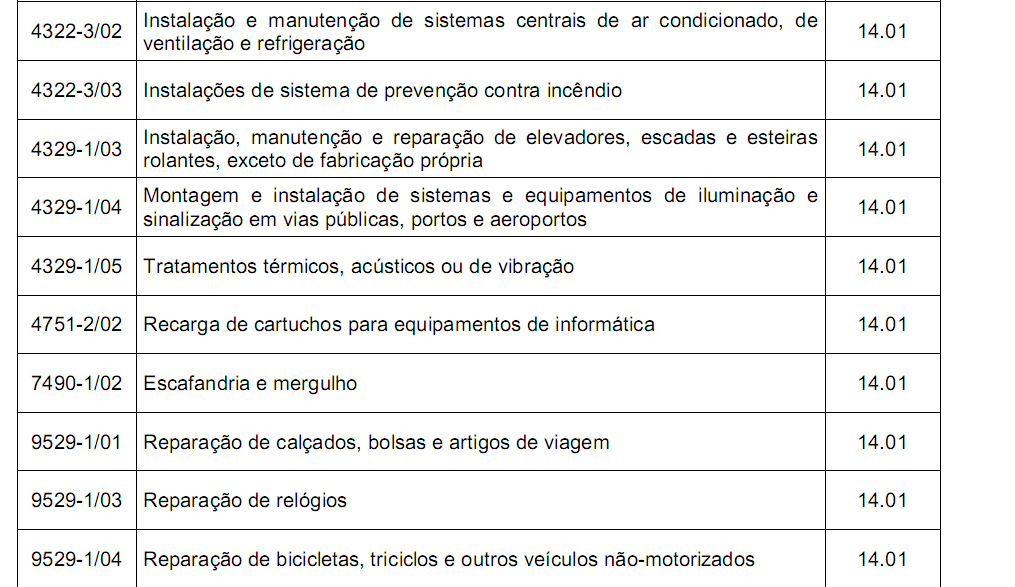

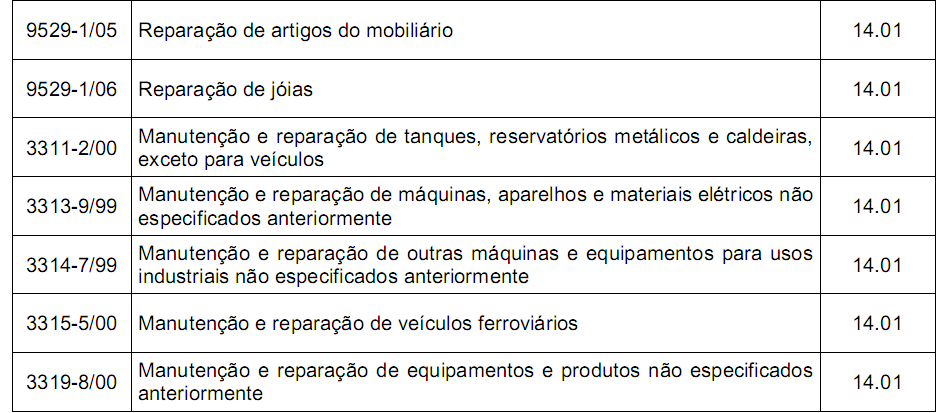

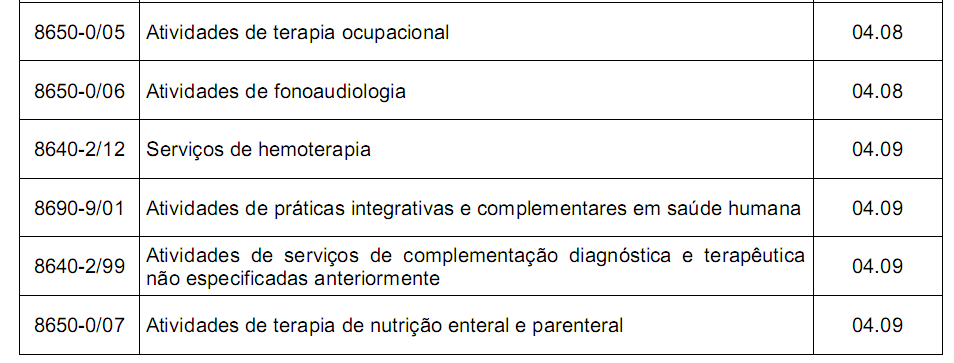

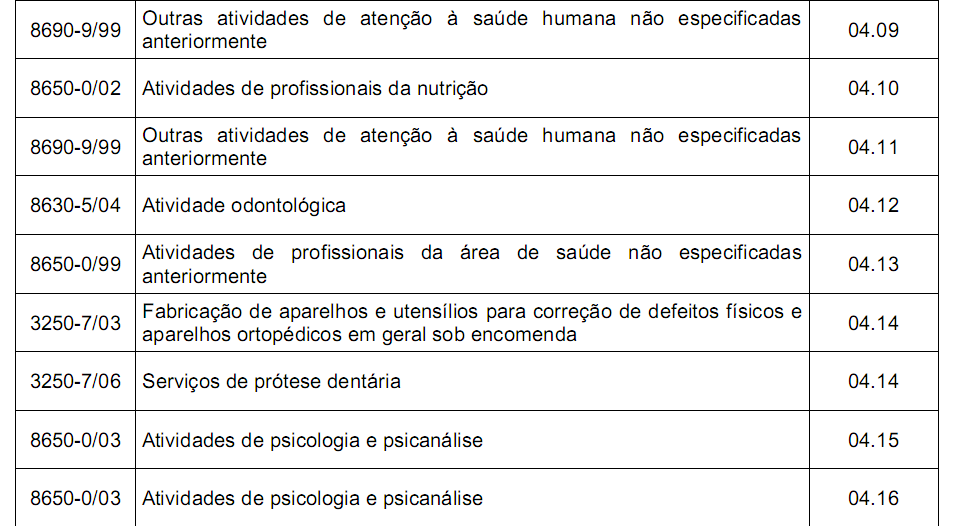

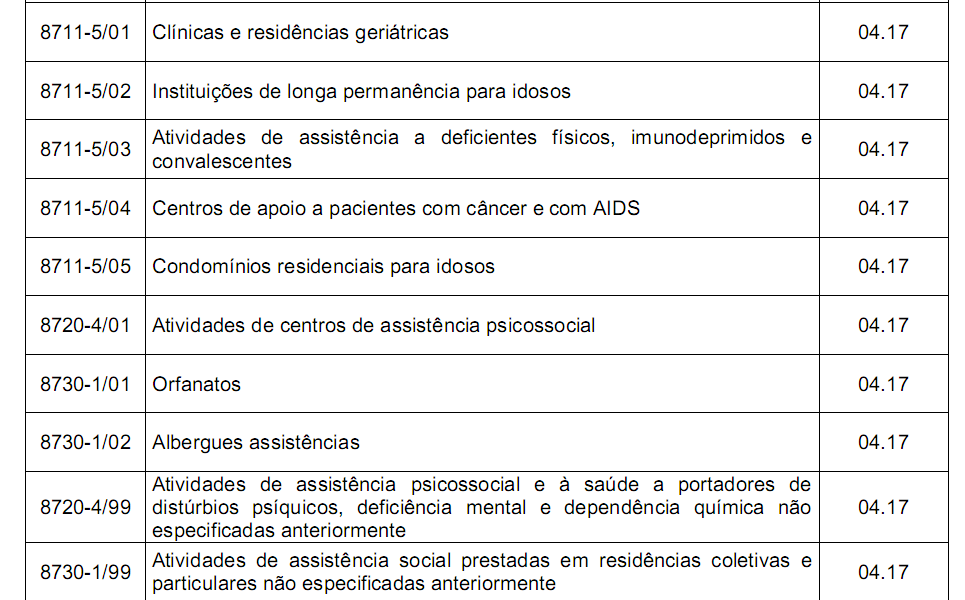

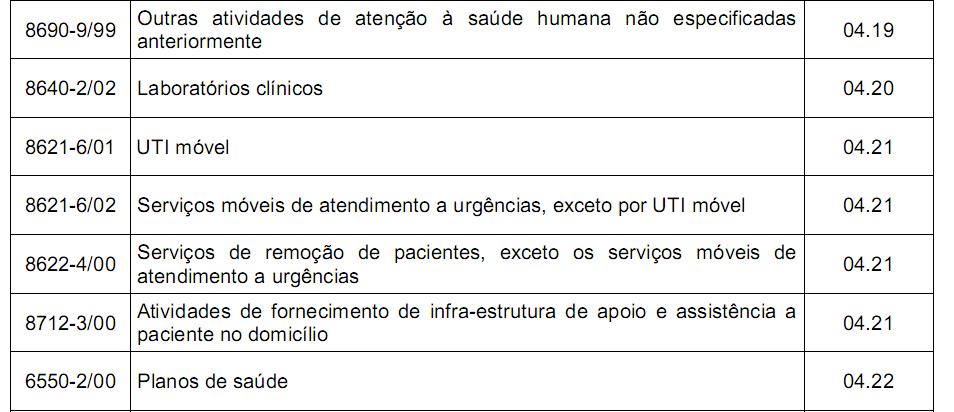

Ficam obrigados a emitir a Nota Fiscal de Serviços Eletrônica - NFSE, os prestadores de serviço cadastrados em qualquer um dos códigos CNAE constantes dos Anexos II, III e IV desta Instrução Normativa, que obtenham receita anual com a prestação de serviços sujeita à incidência do Imposto sobre Serviços de Qualquer Natureza - ISSQN, neste Município ou não, em valor igual ou superior à R$ 240.000,00 (duzentos e quarenta mil reais), apurada no exercício financeiro correspondente ao ano civil imediatamente anterior ao da prestação do serviço.

Excluem-se da obrigação de que trata o item acima:

II - a instituição financeira ou equiparada autorizada a funcionar pelo Banco Central do Brasil;

III - o concessionário de serviço público de telefonia, energia elétrica, água e esgoto e transporte coletivo de passageiros, assim como o realizado por meio de táxi lotação.

IV - os prestadores de serviços previstos no item 21.01 da Lista de Serviços anexa à Lei Complementar n° 007, de 7 de dezembro de 1973; e

V - contribuintes com regime especial de emissão de documento fiscal§ 2º A obrigatoriedade de que trata este artigo entrará em vigor a partir de 6 de abril de 2015.

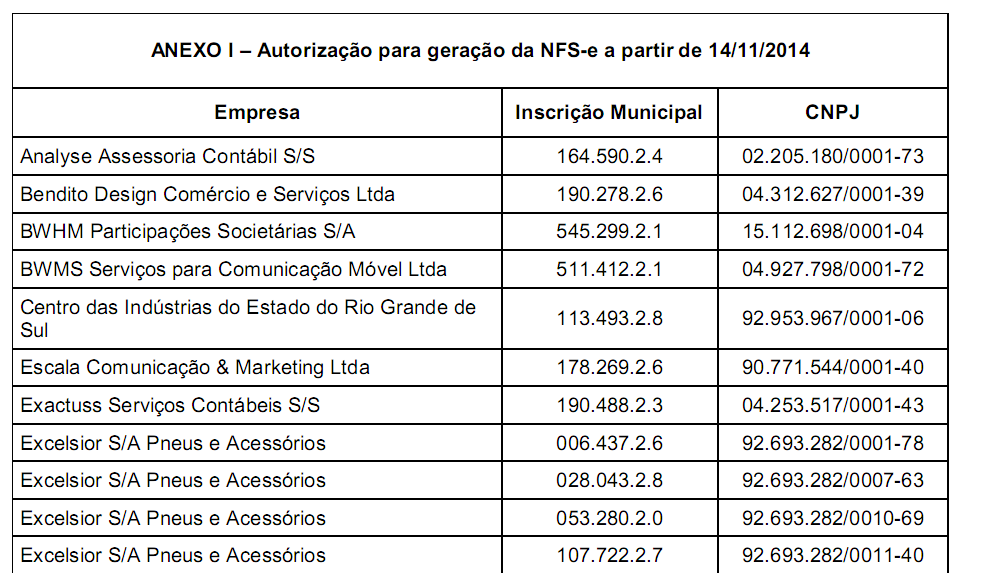

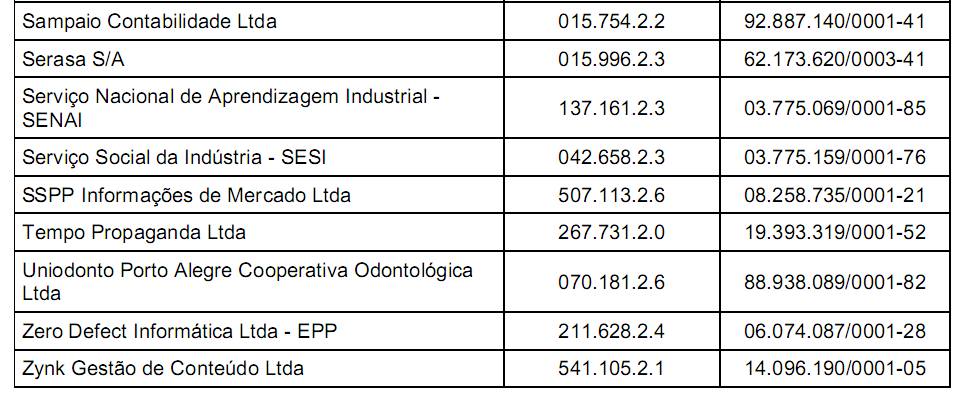

NOTA: A fase inicial de implantação terá início em 14 de novembro de 2014, facultativamente, para as empresas elencadas no Anexo I, previamente escolhidas pela Secretaria Municipal da Fazenda, para emitirem a NFSE em ambiente de produção.

Transitória e facultativamente, os prestadores de serviço ficam autorizados a emitir NFSE observado o seguinte cronograma:

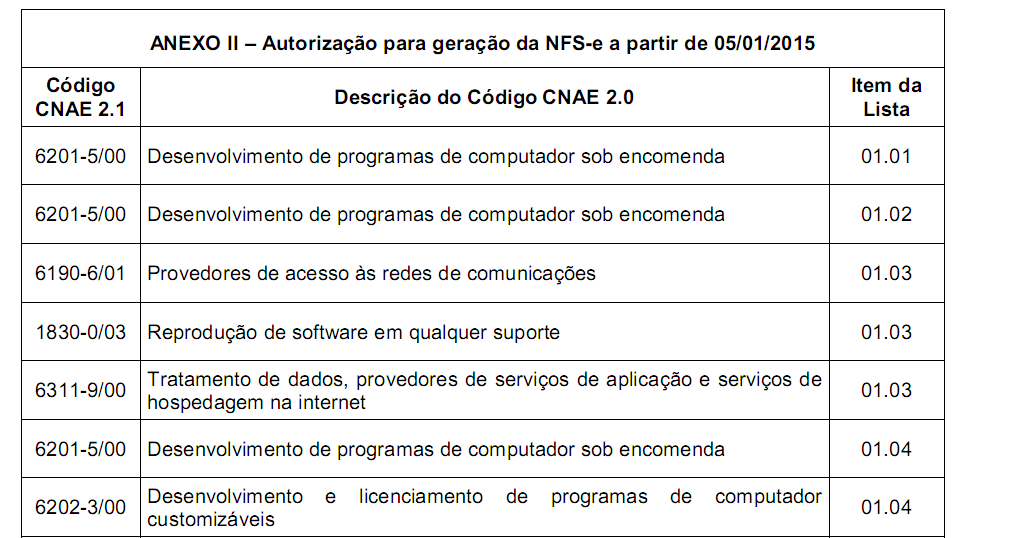

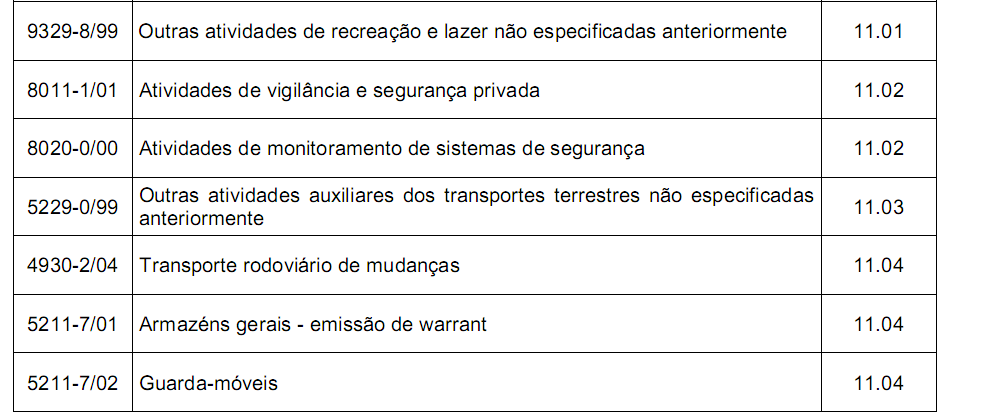

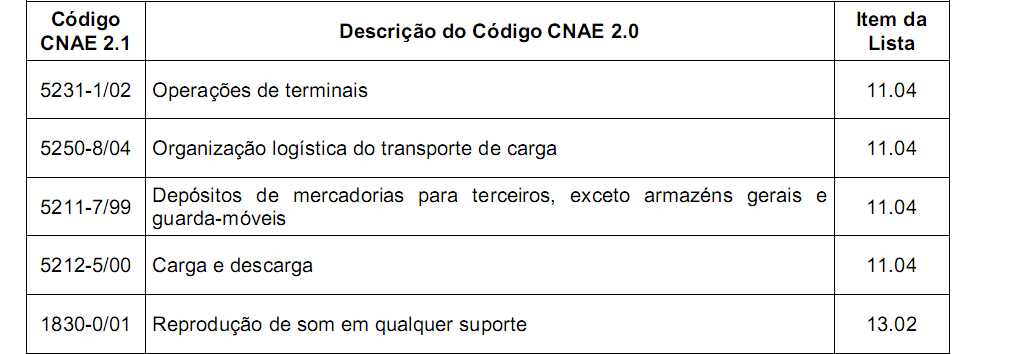

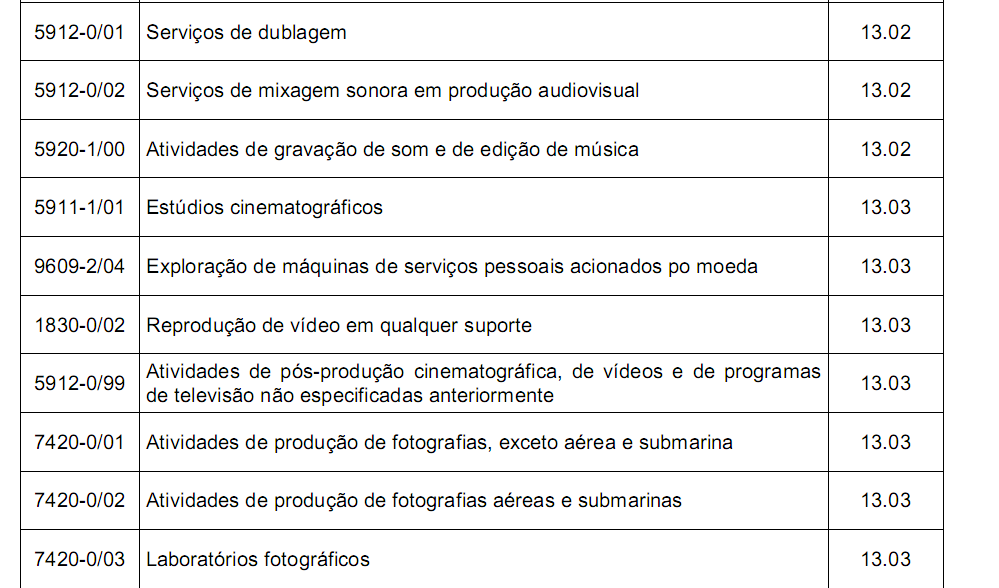

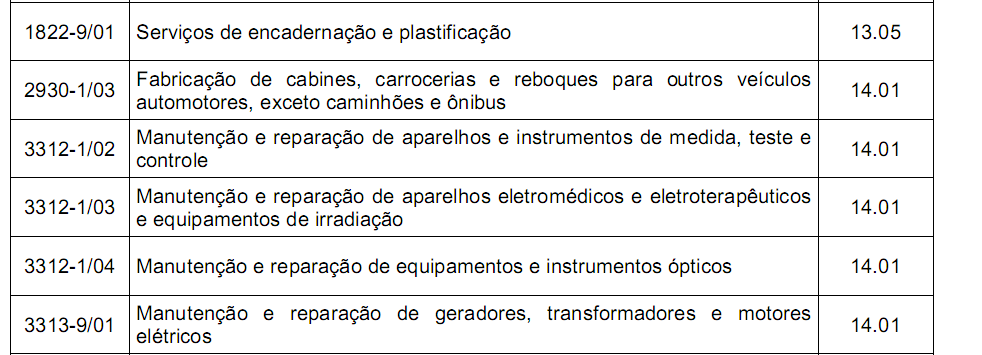

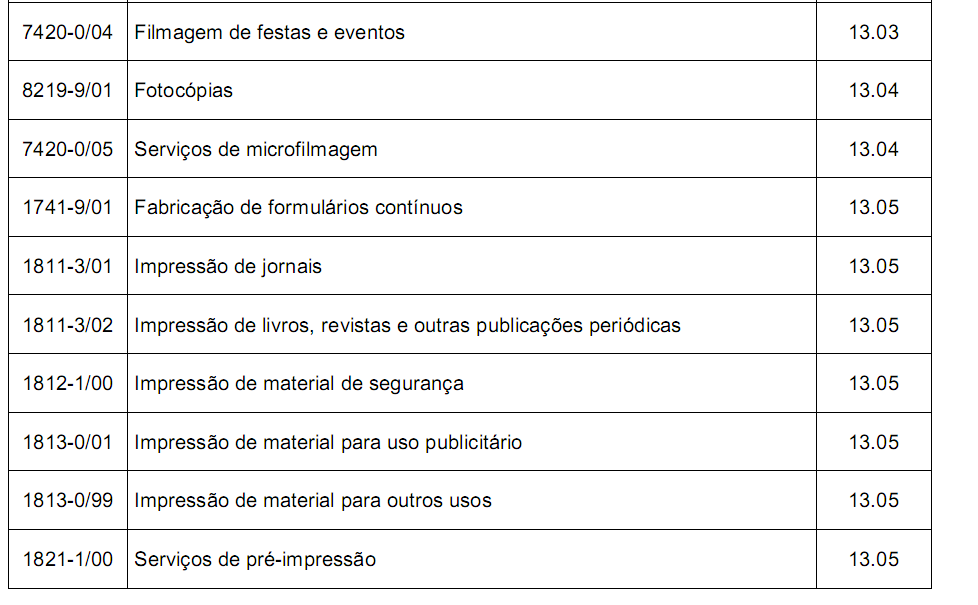

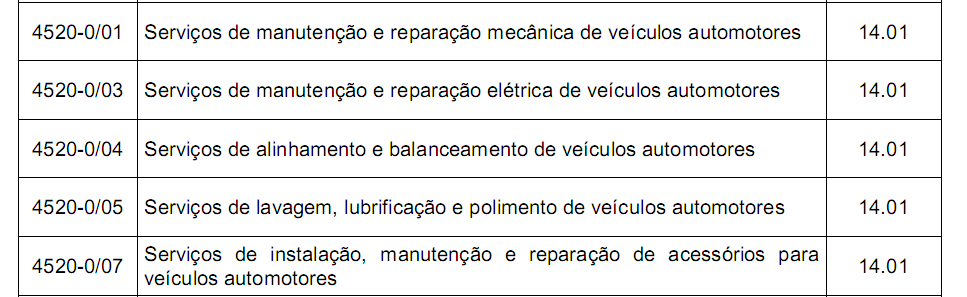

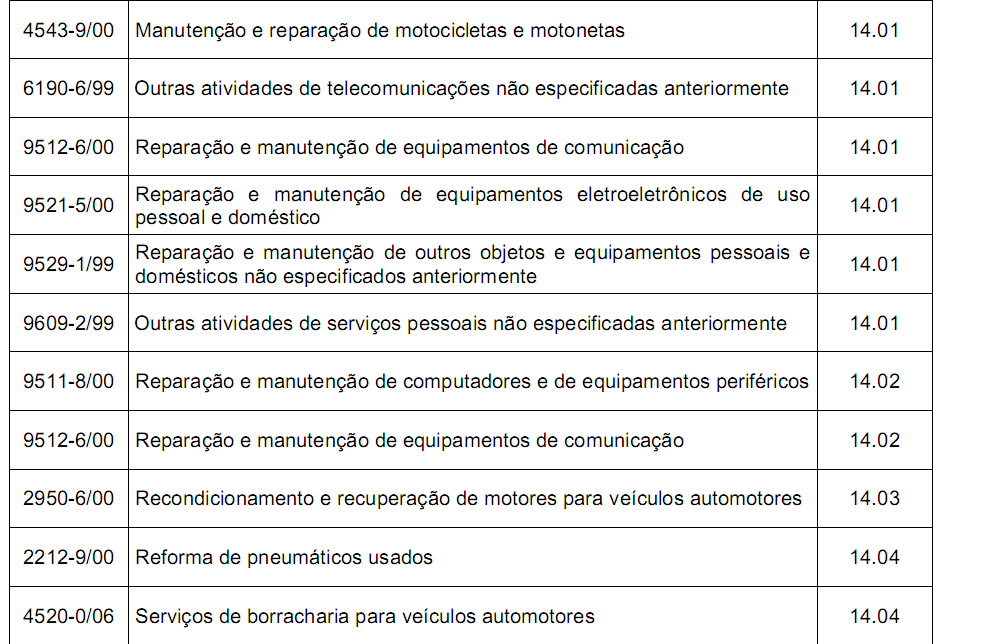

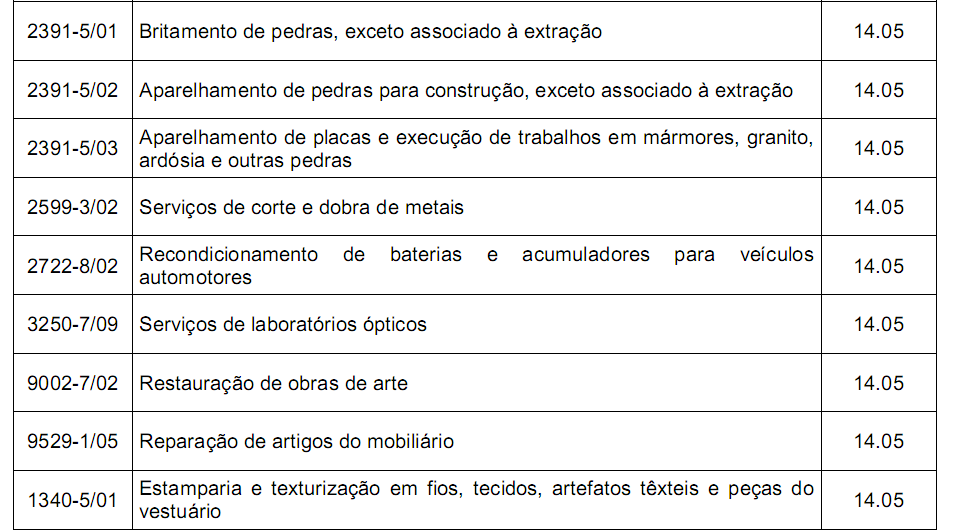

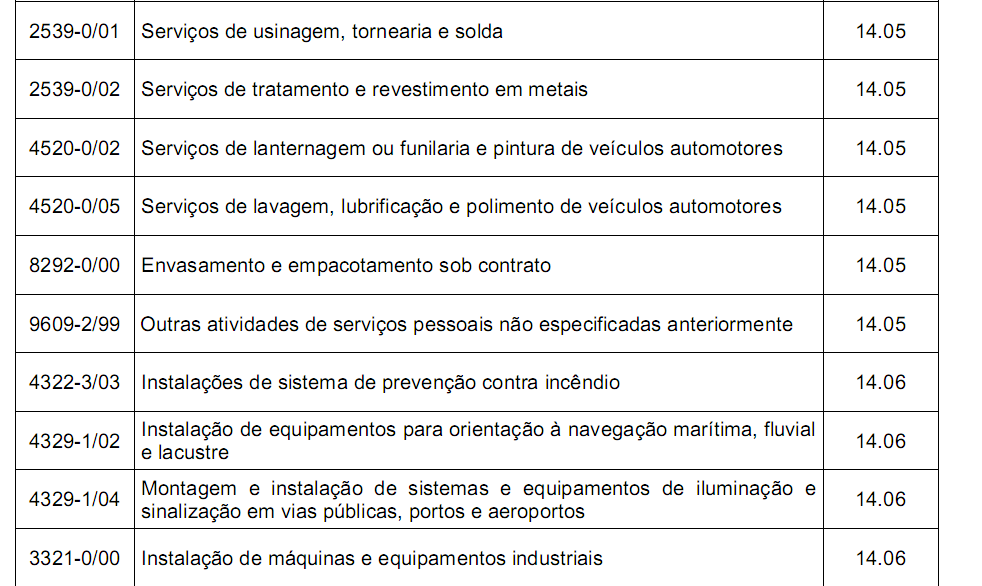

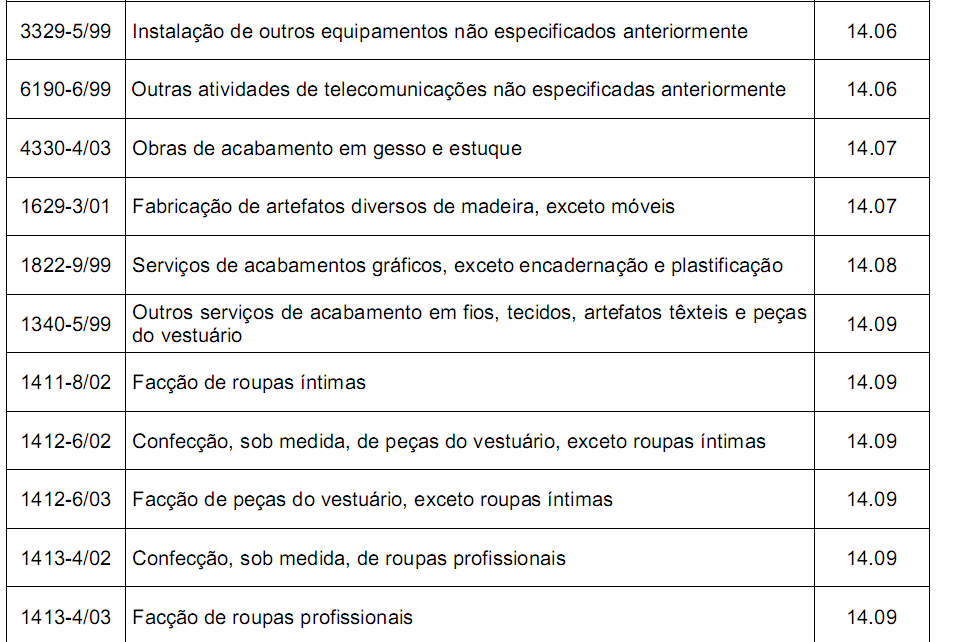

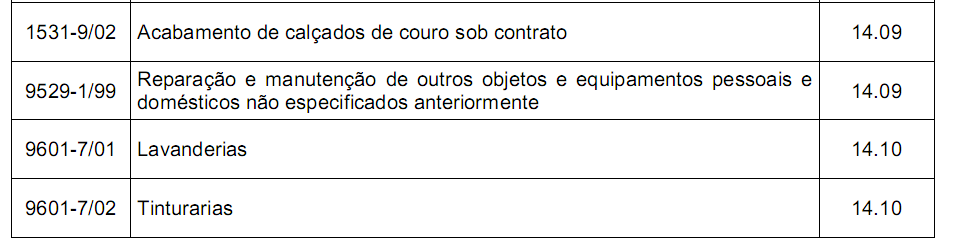

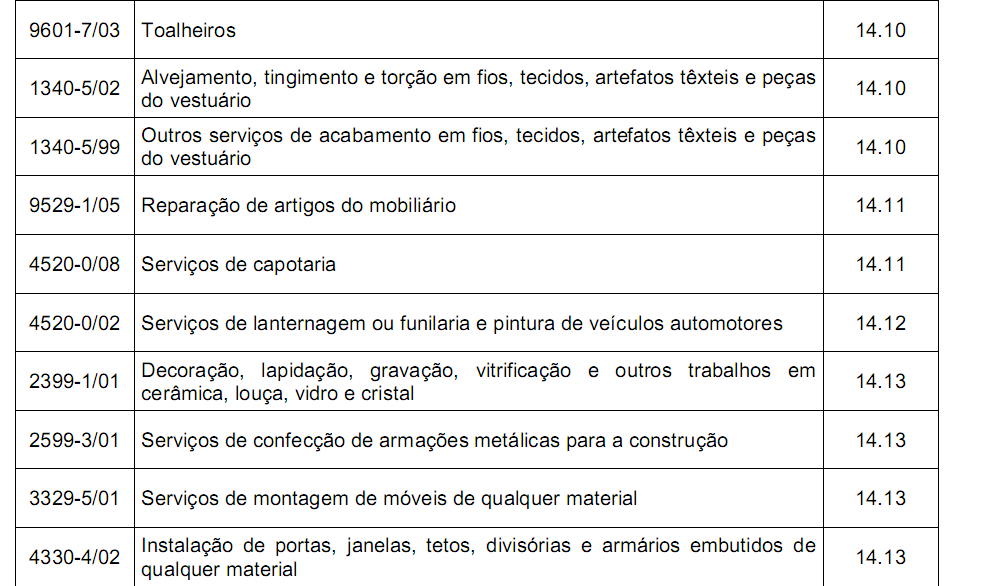

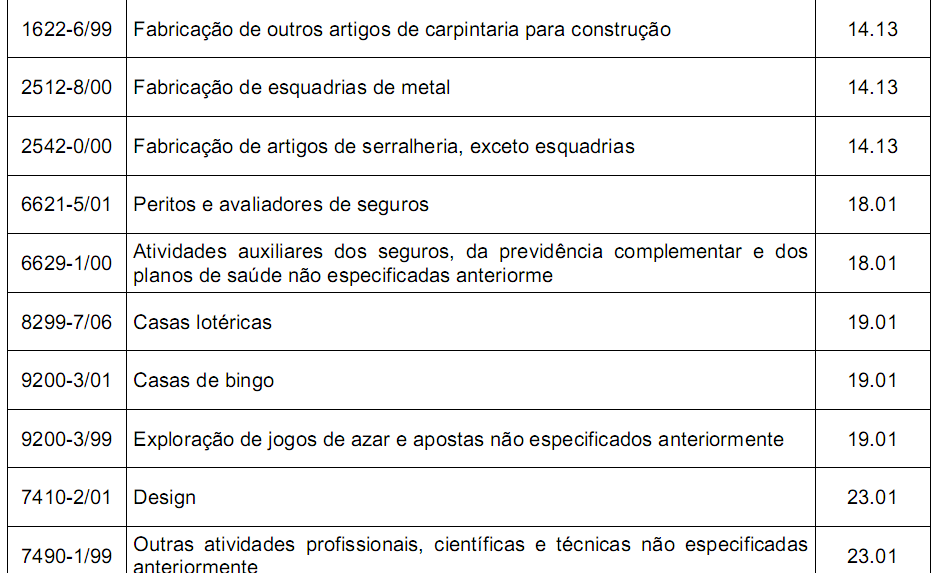

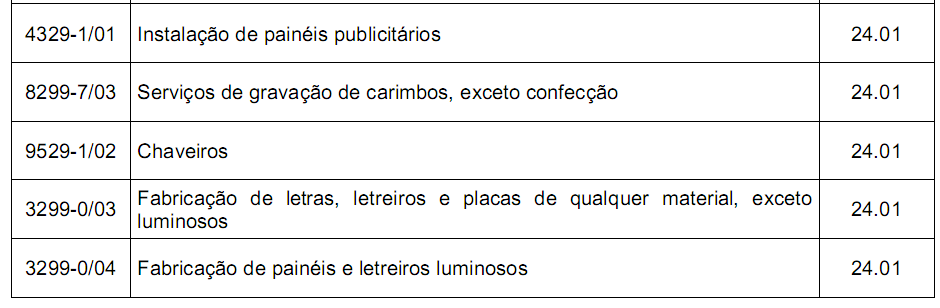

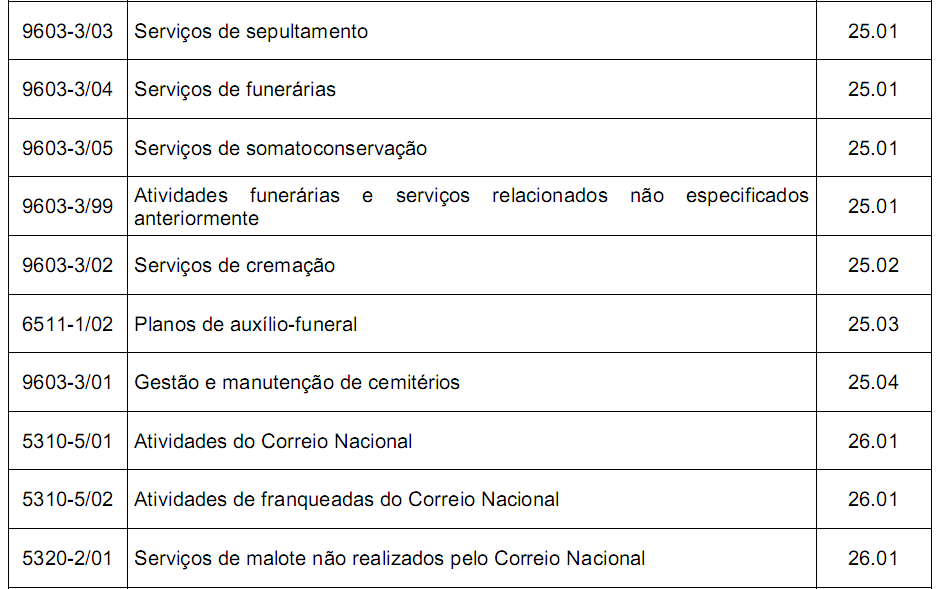

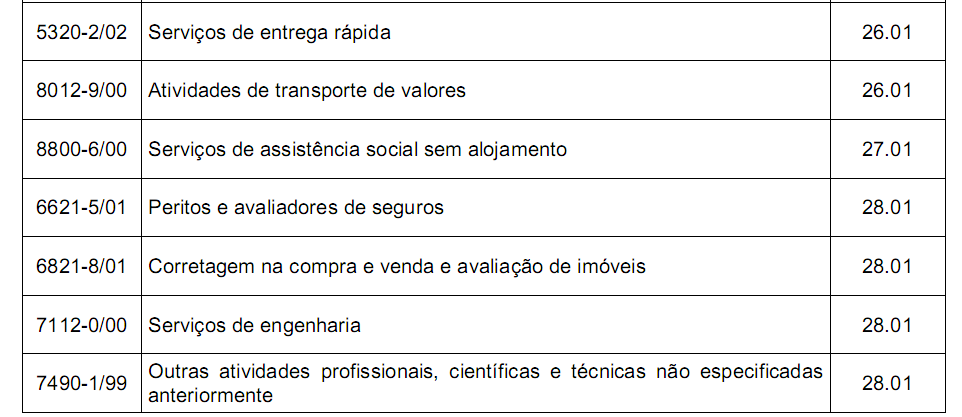

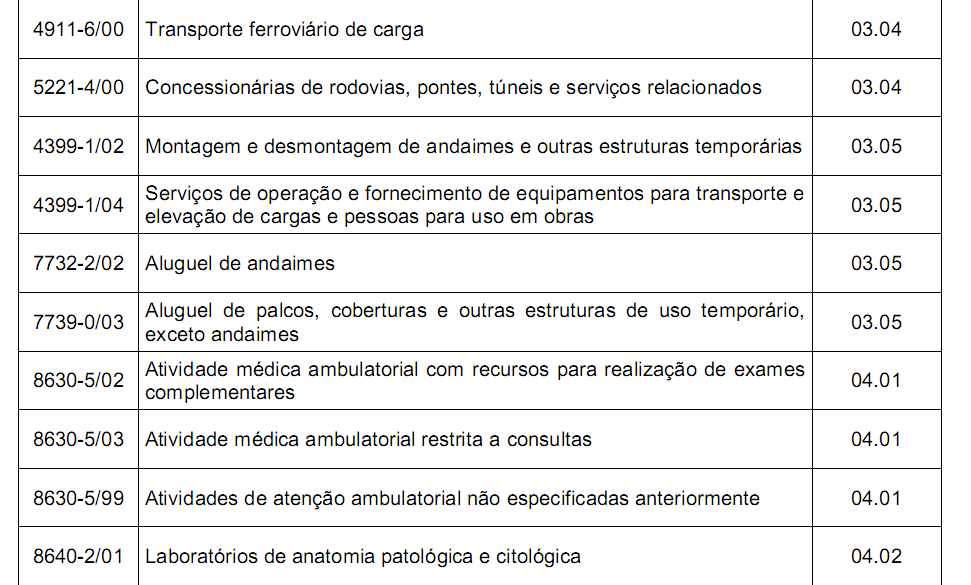

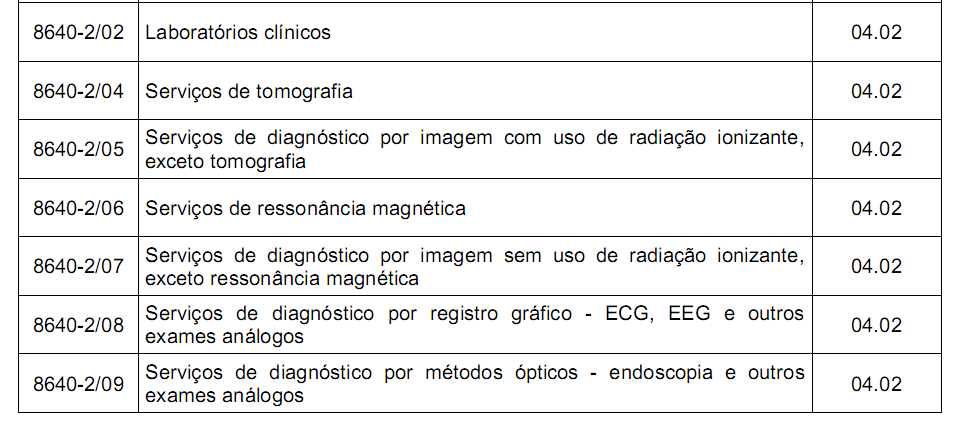

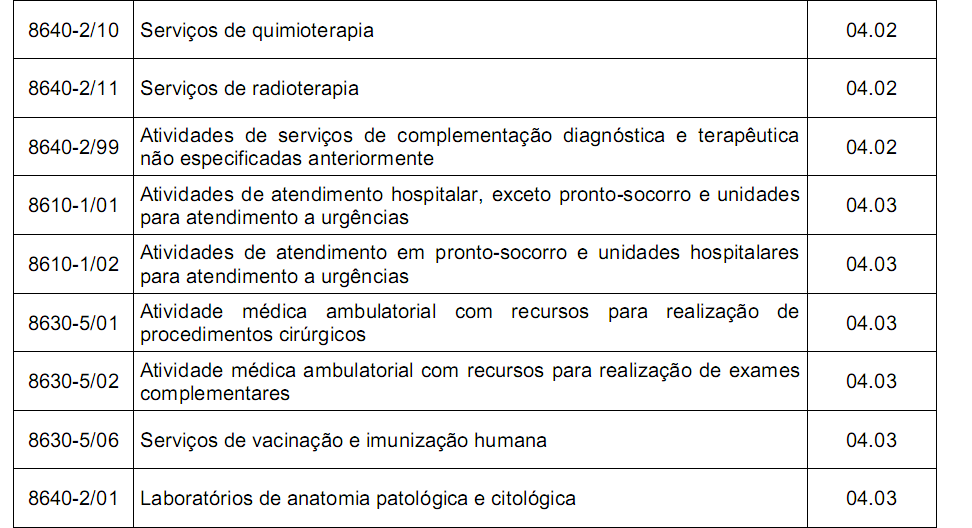

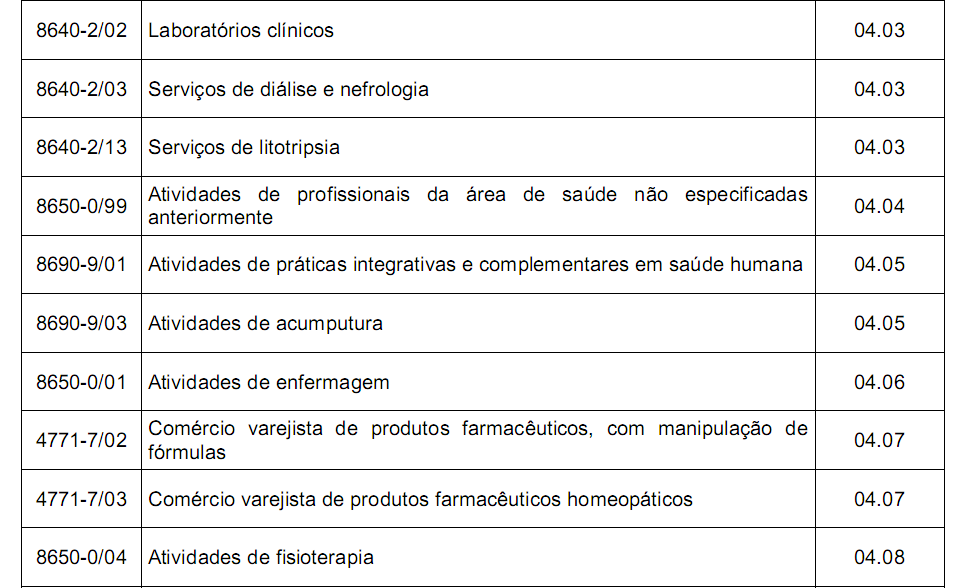

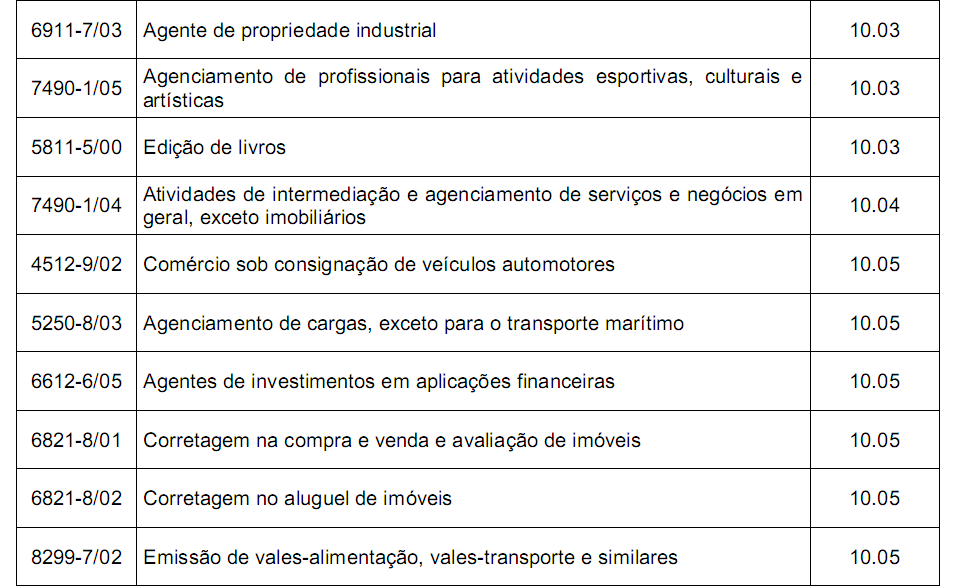

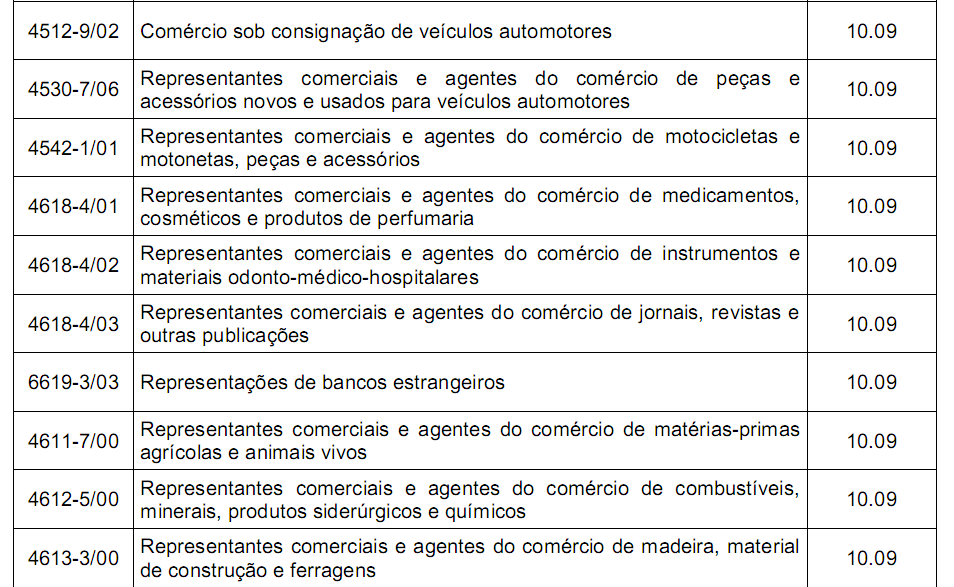

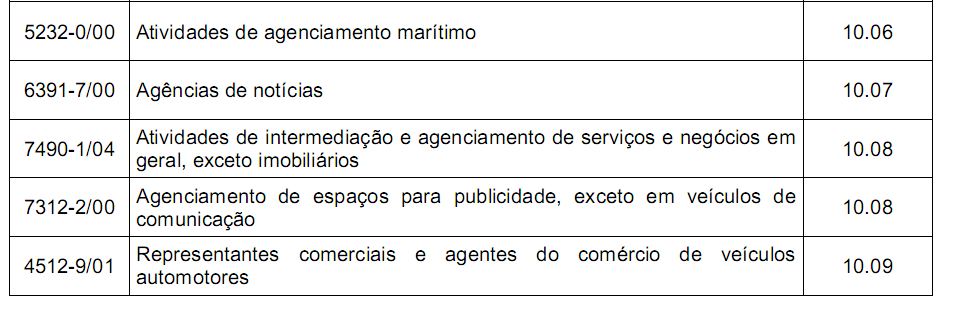

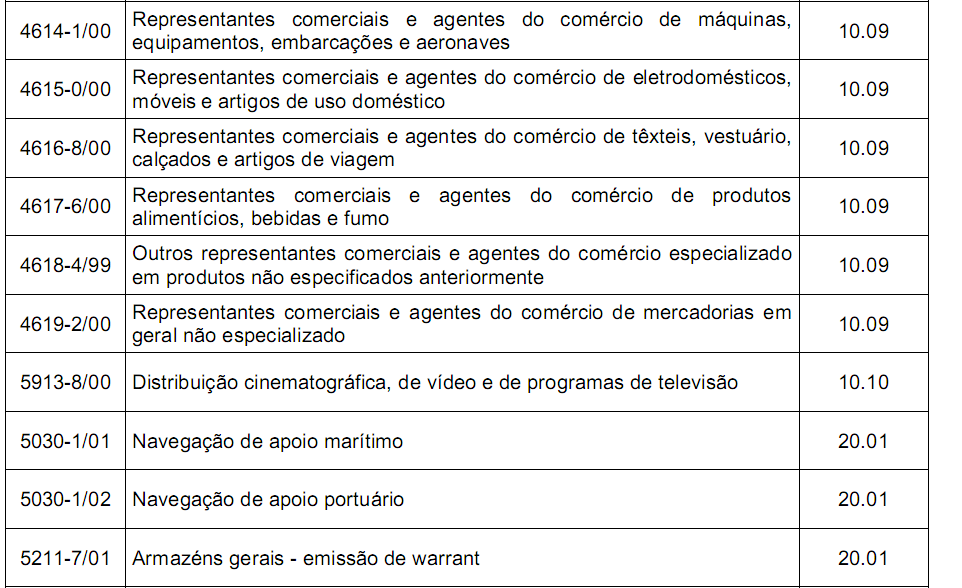

I - a partir de 05 de janeiro de 2015, para os prestadores de serviço cadastrados em qualquer um dos códigos CNAE, relacionado ao subitem de prestação de serviços da Lista de Serviços anexa à Lei Complementar nº 07, de 7 de dezembro de 1973, constantes do Anexo II;

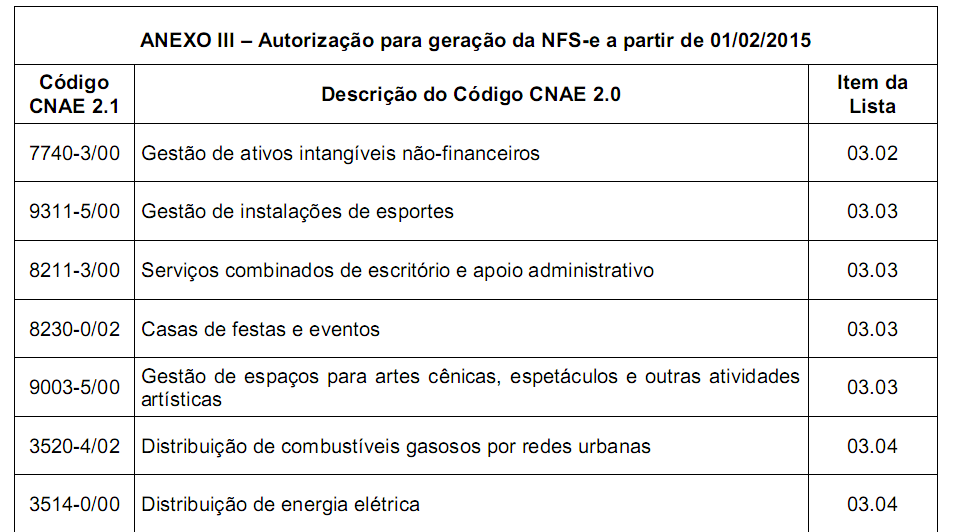

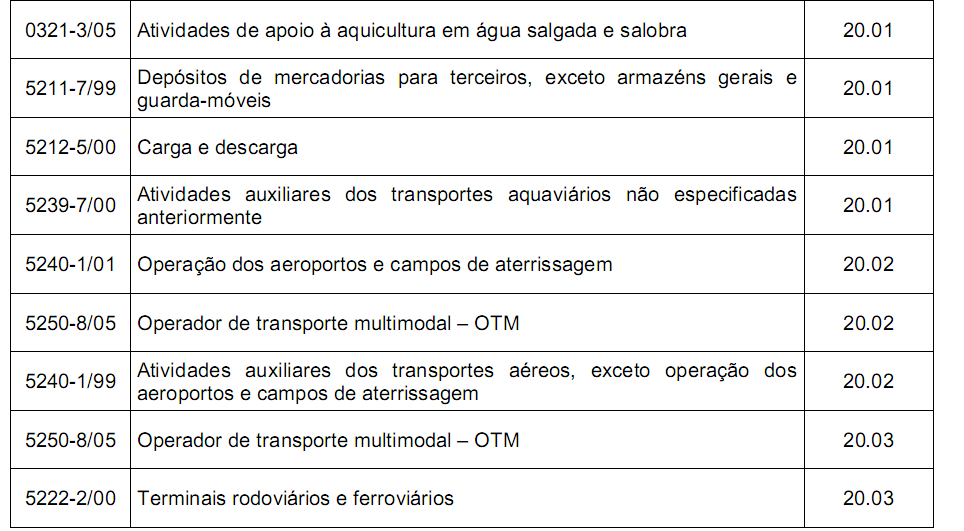

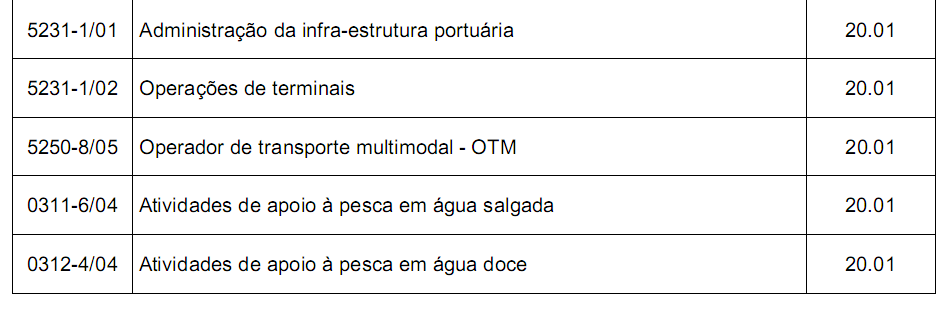

II - a partir de 1º de fevereiro de 2015, para os prestadores de serviço cadastrados em qualquer um dos códigos CNAE, relacionado ao subitem de prestação de serviços da Lista de Serviços anexa à Lei Complementar nº 07, de 1973, constantes do Anexo III;

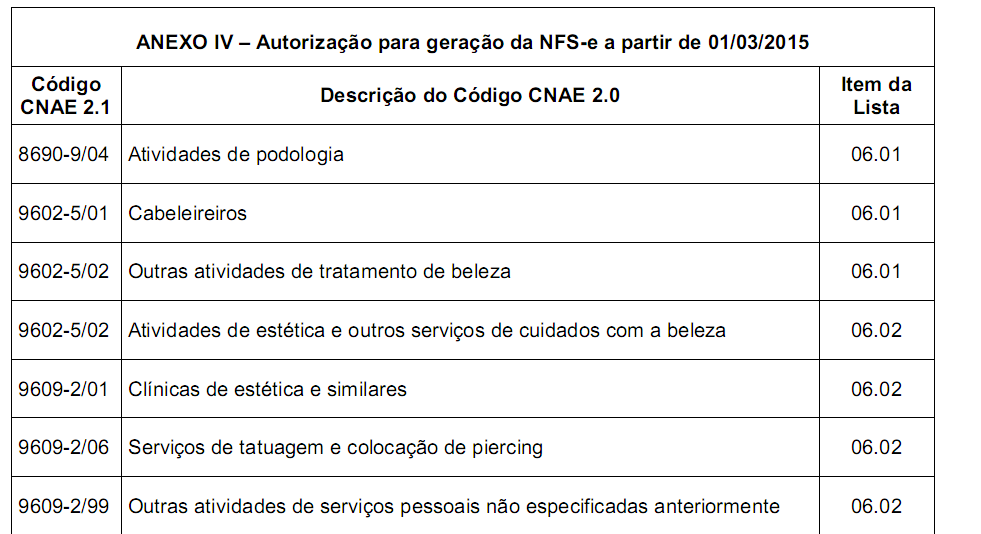

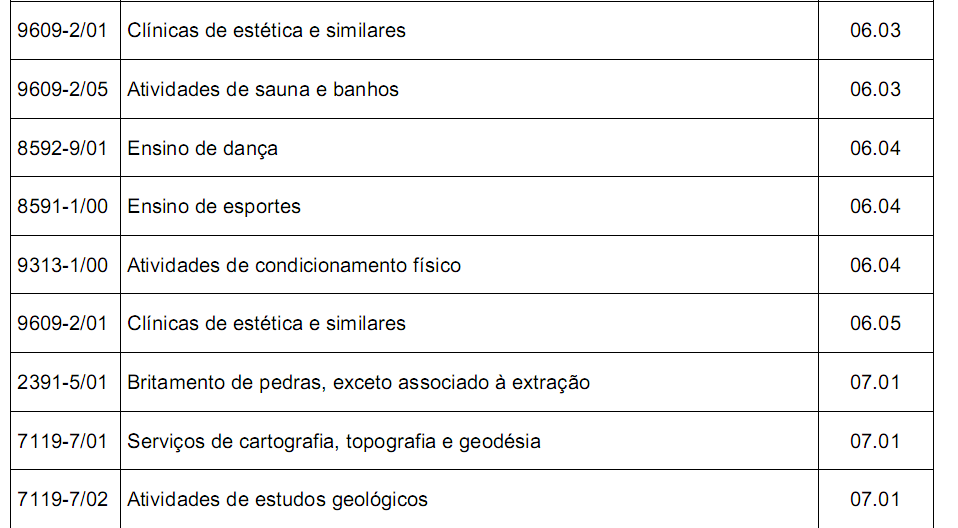

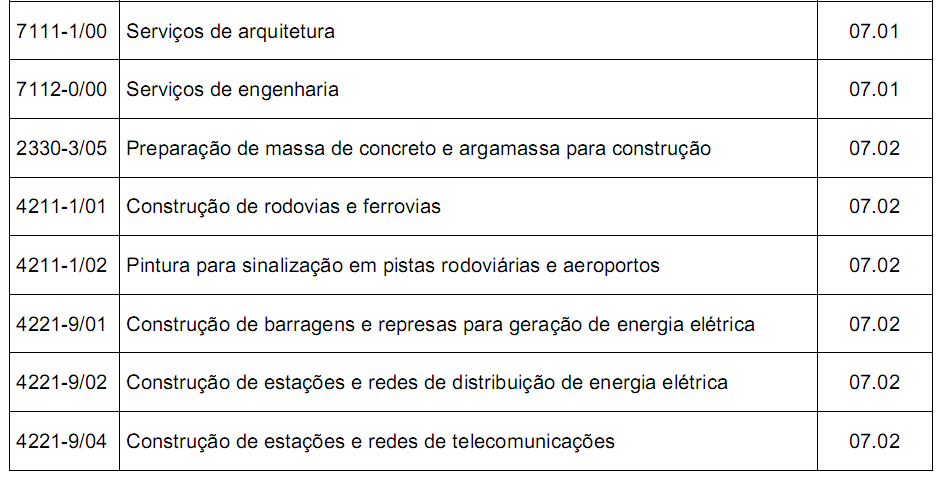

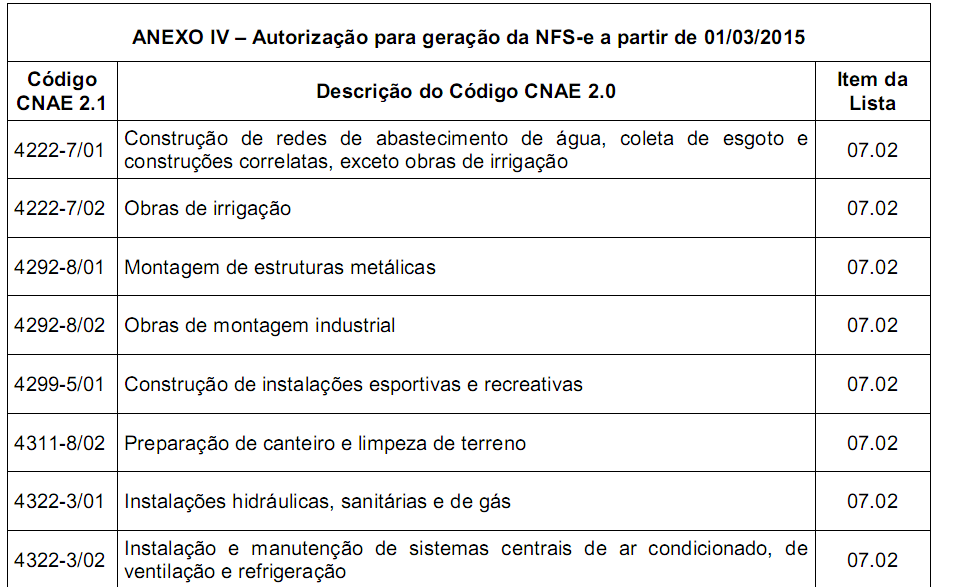

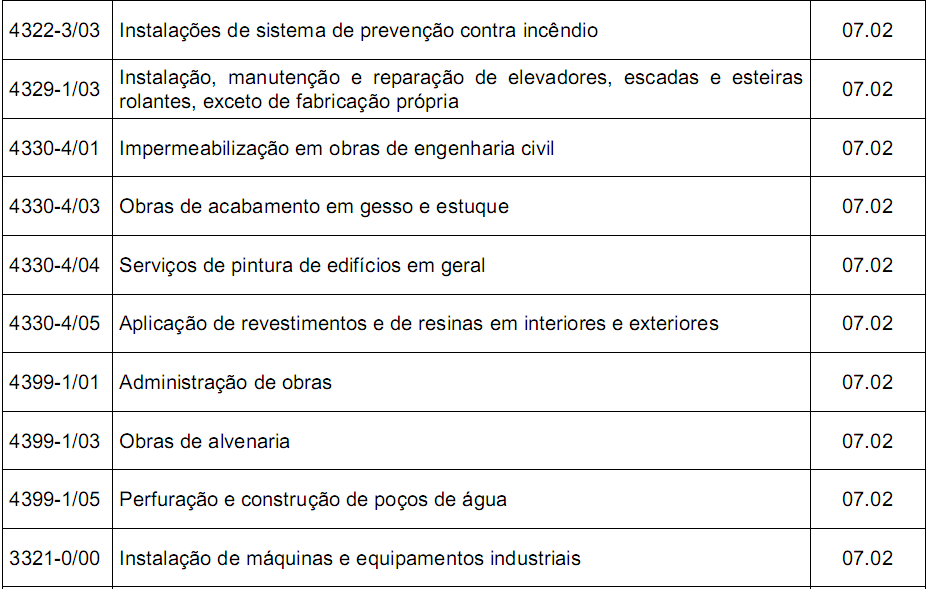

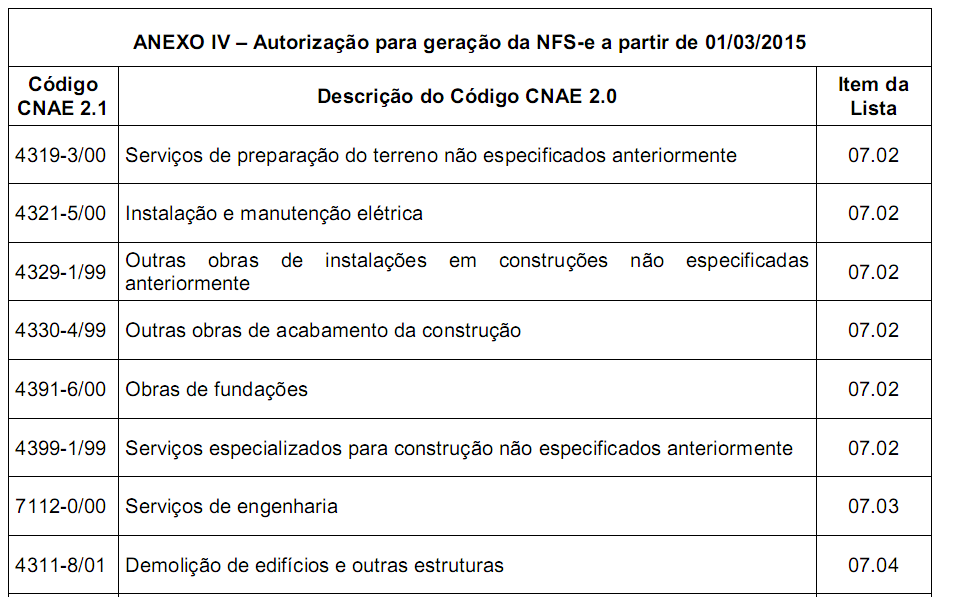

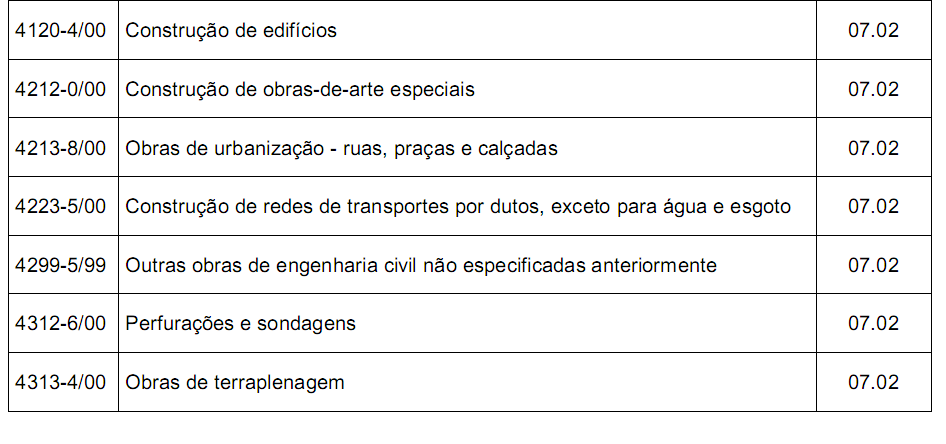

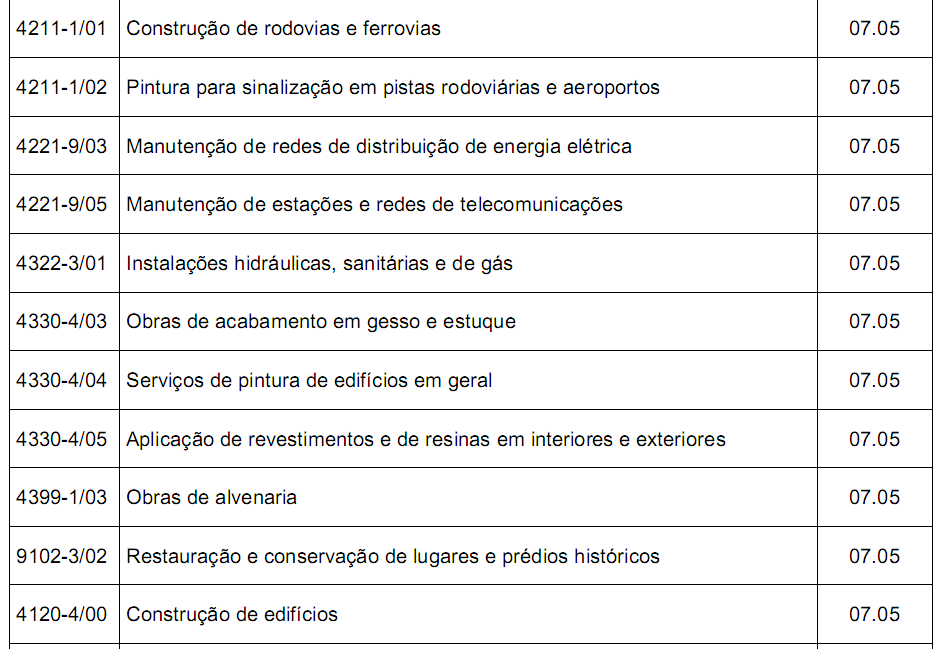

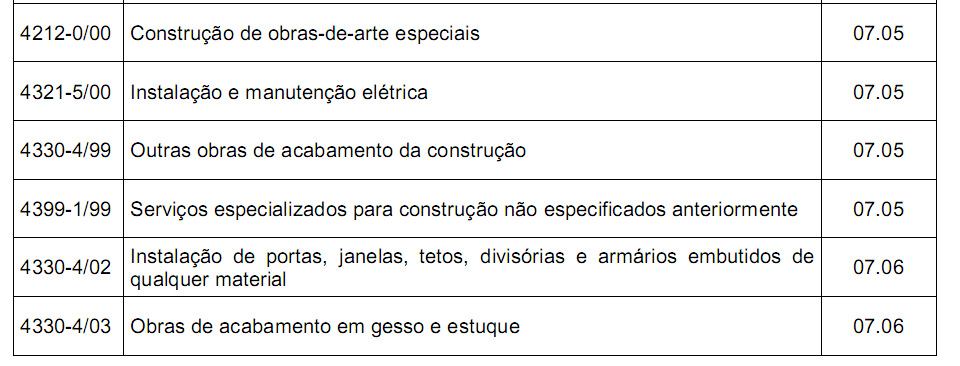

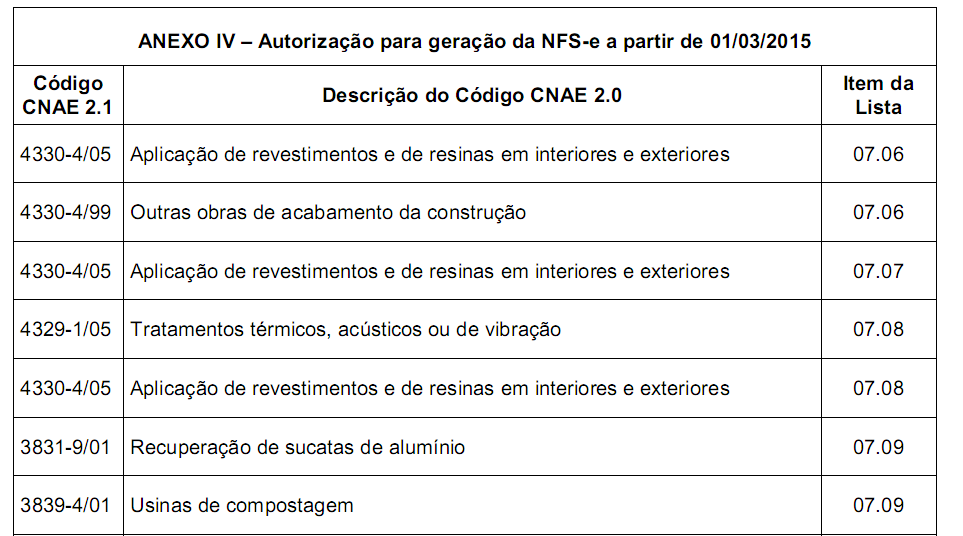

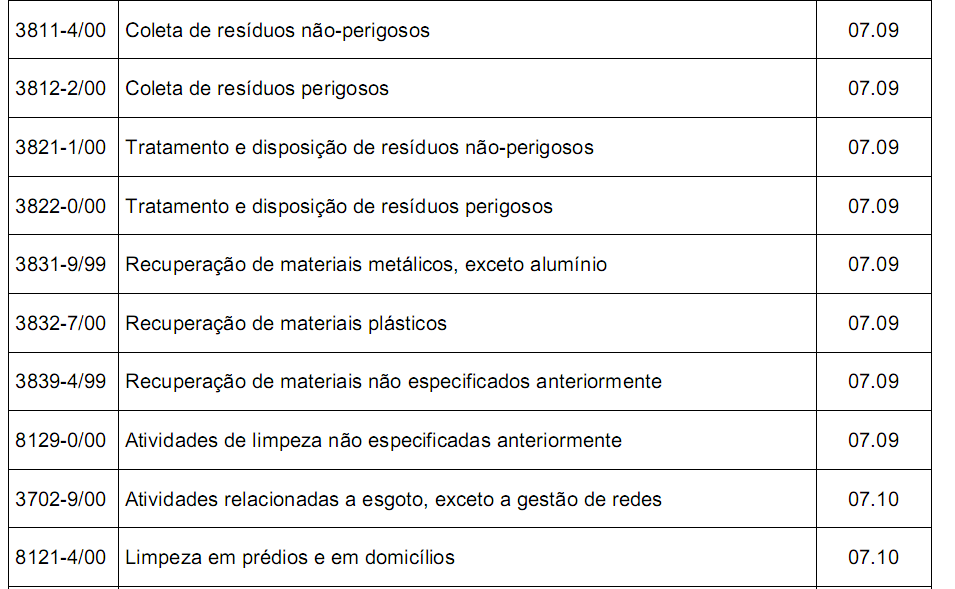

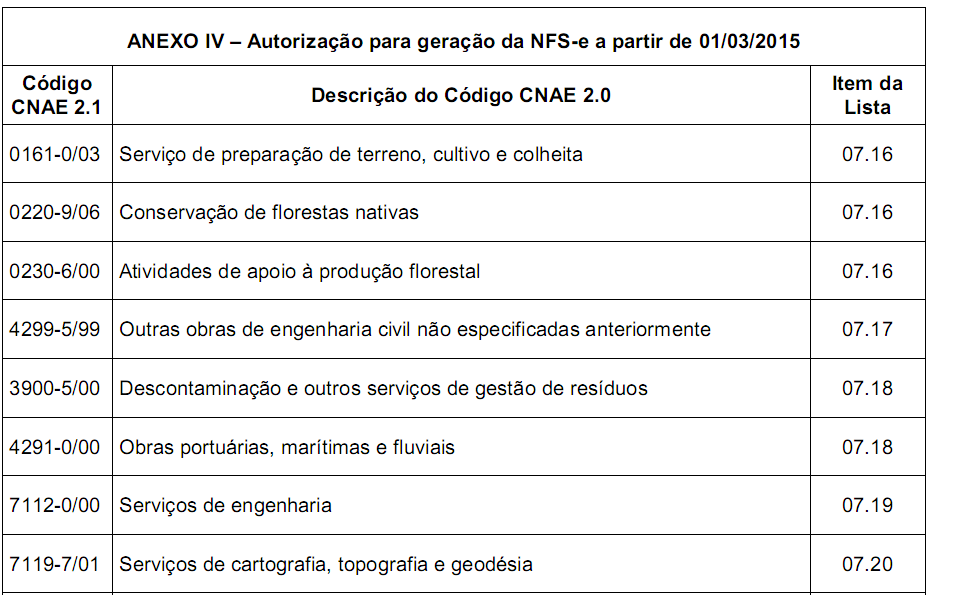

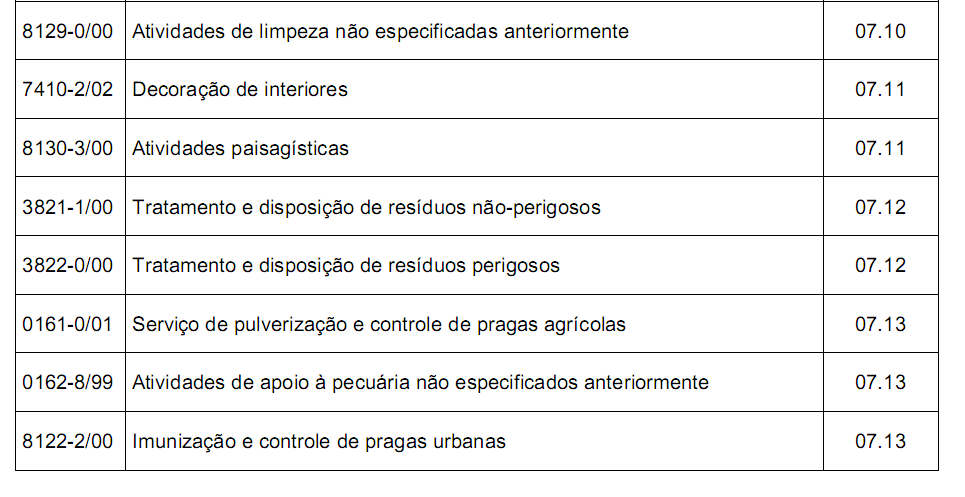

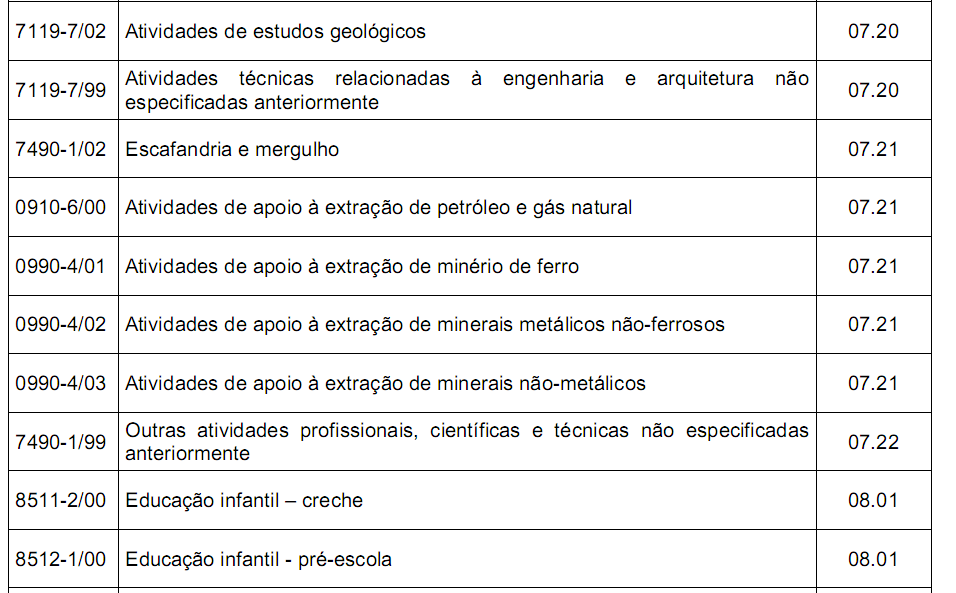

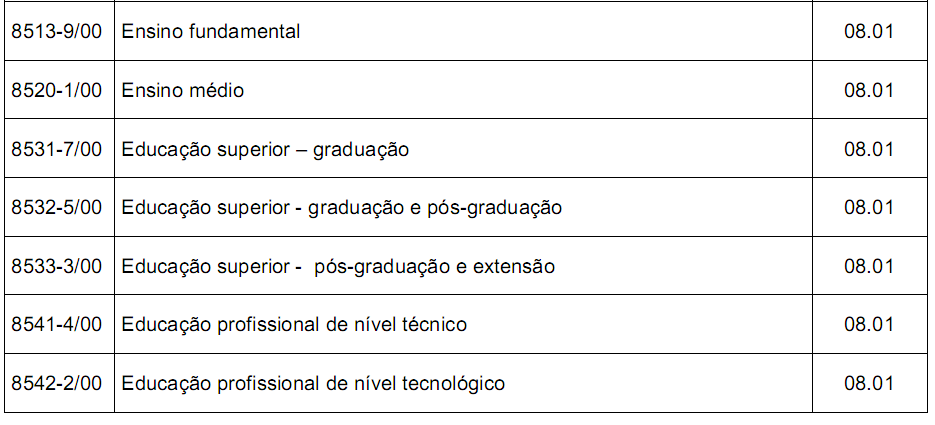

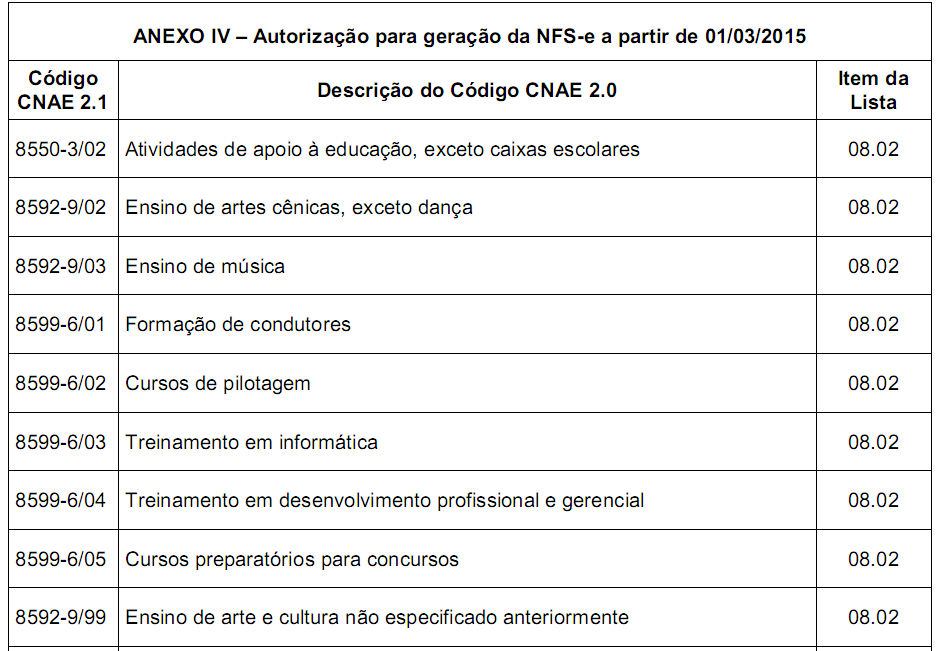

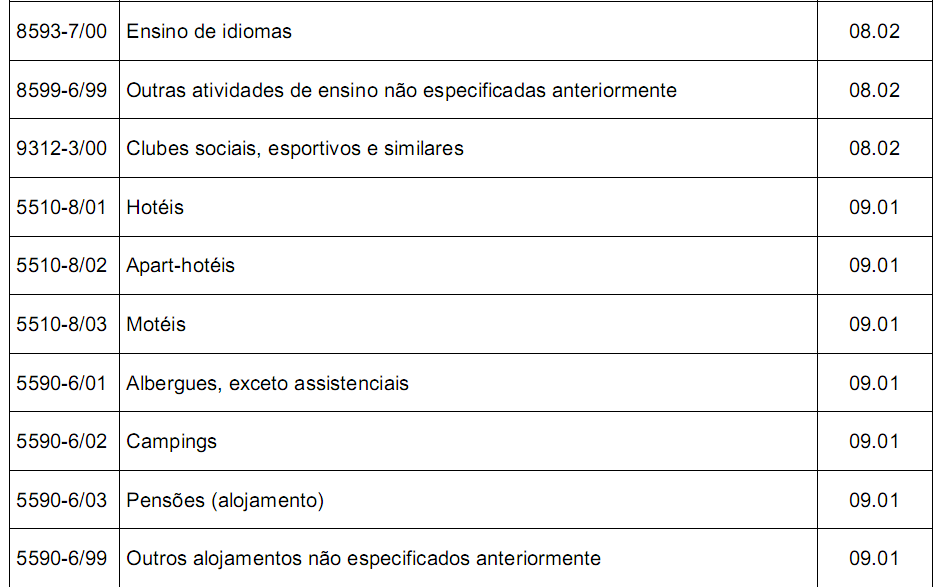

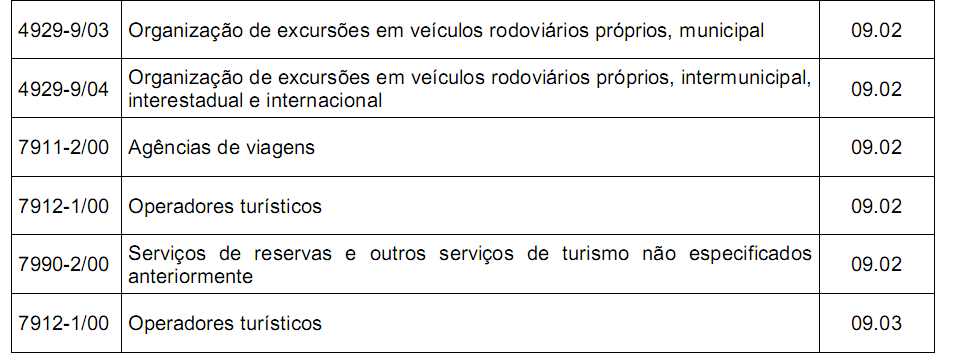

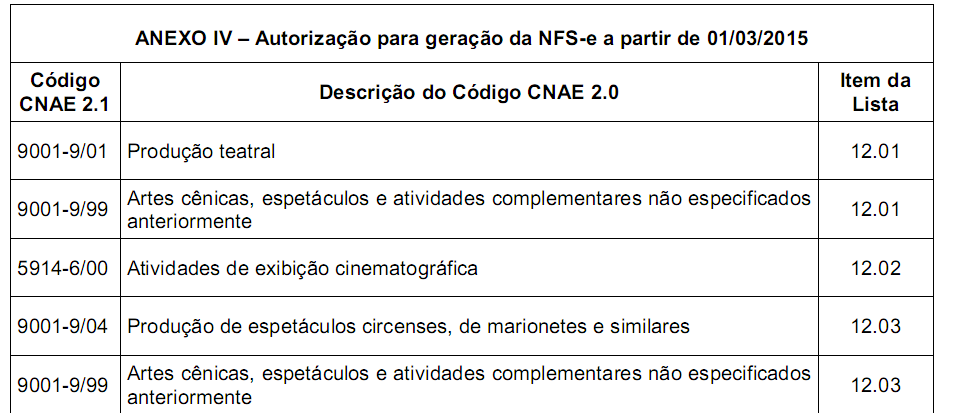

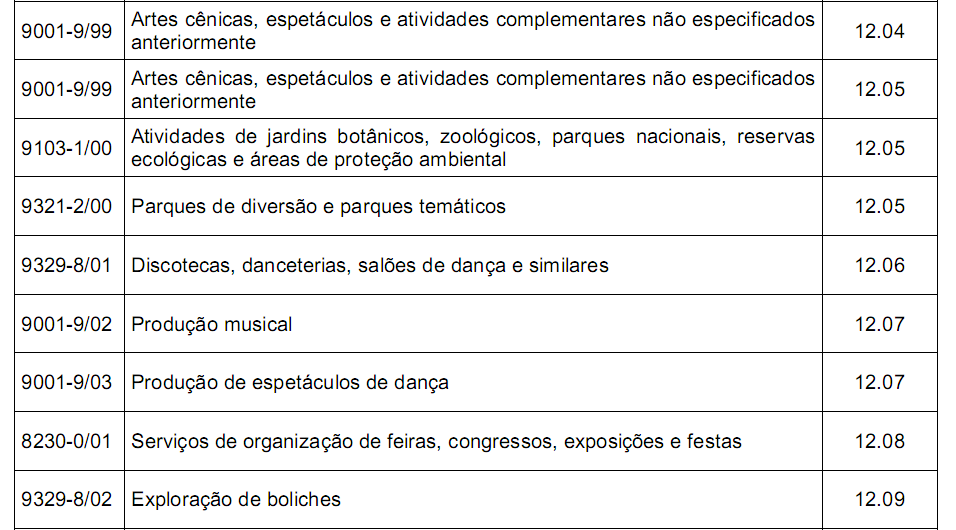

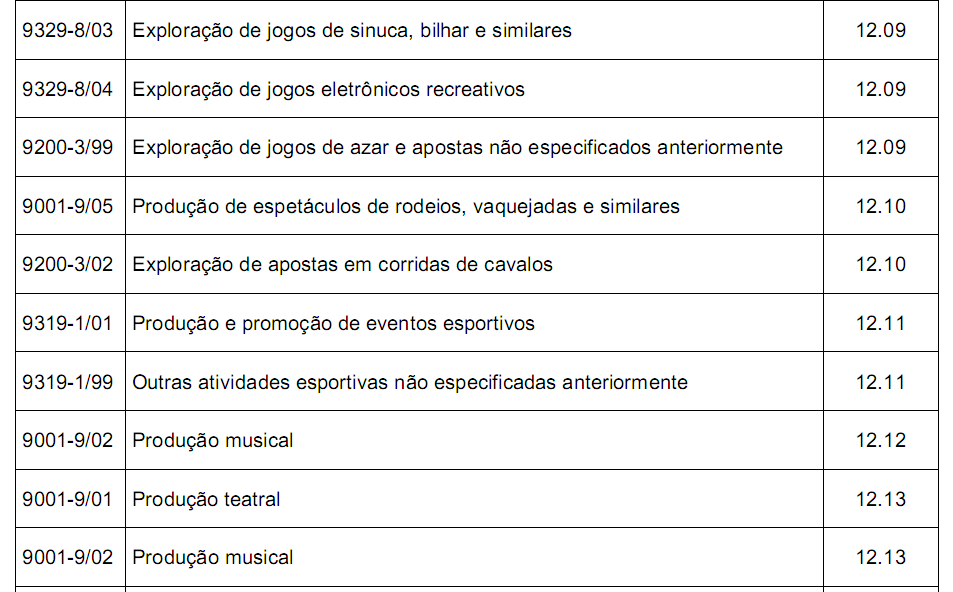

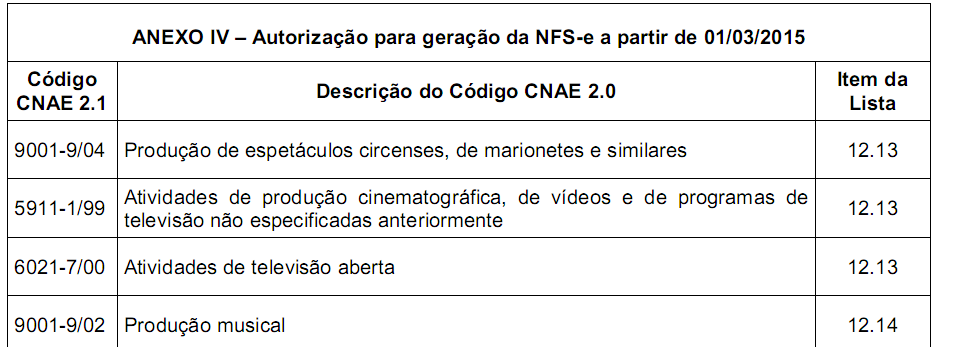

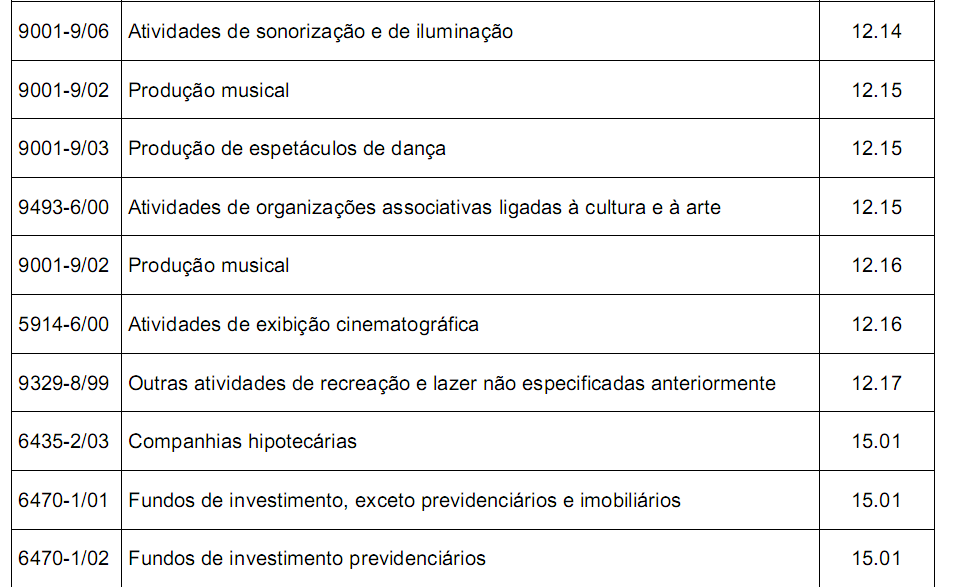

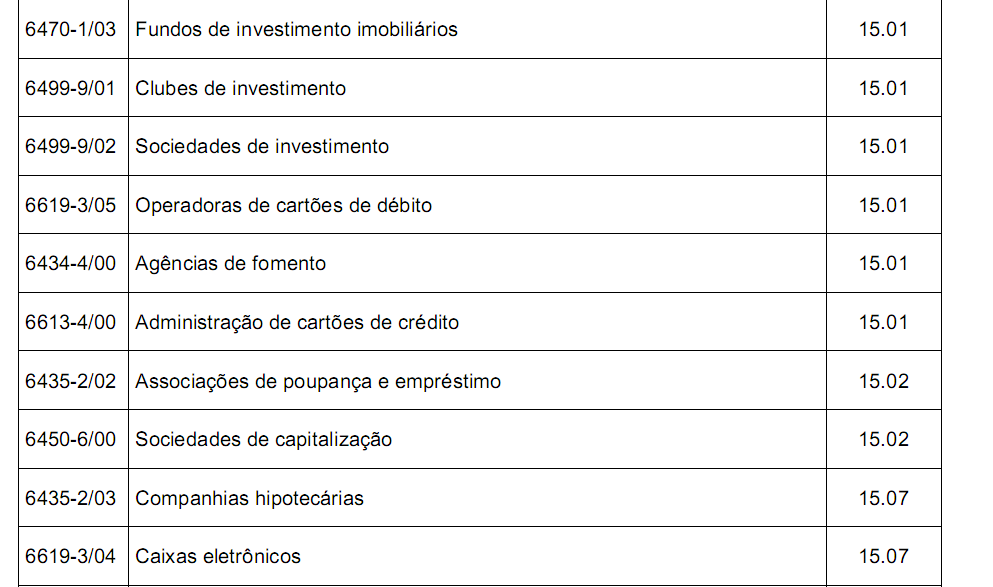

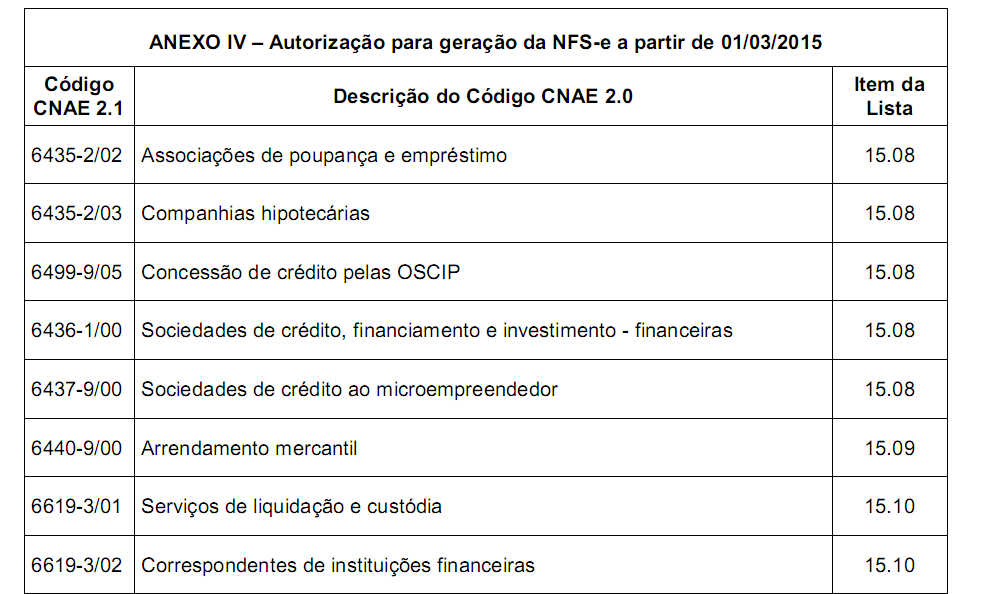

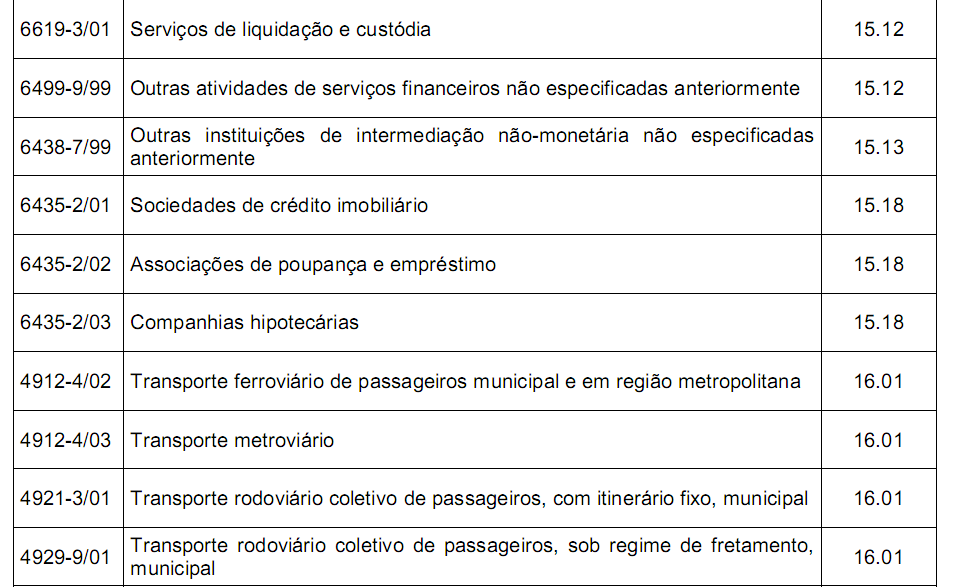

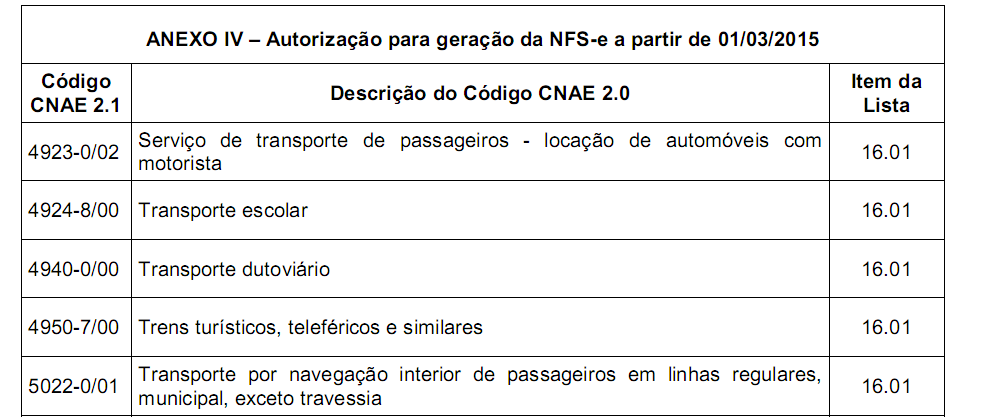

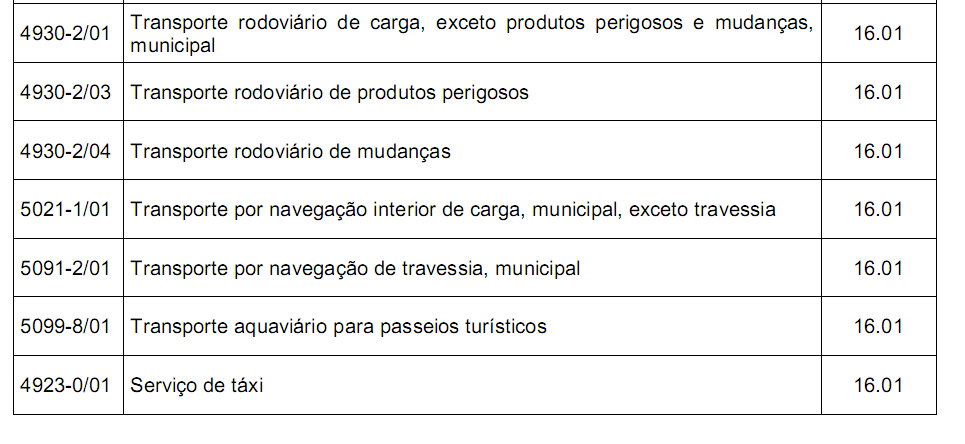

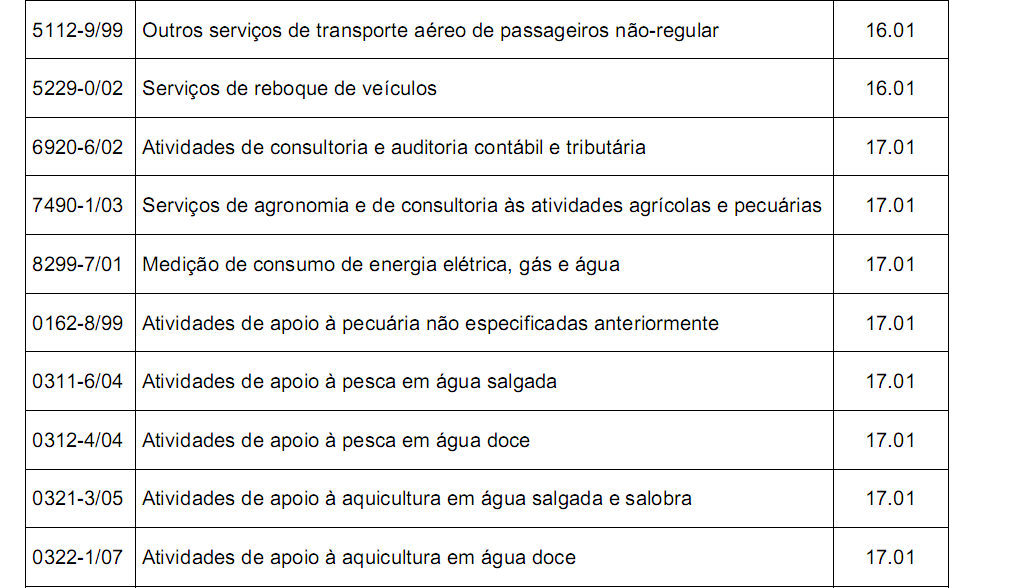

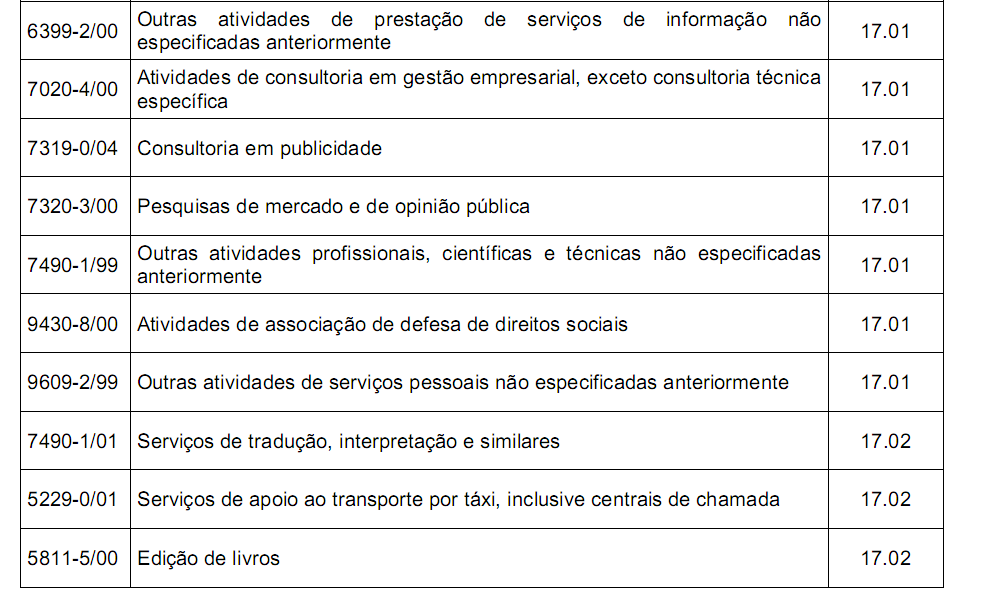

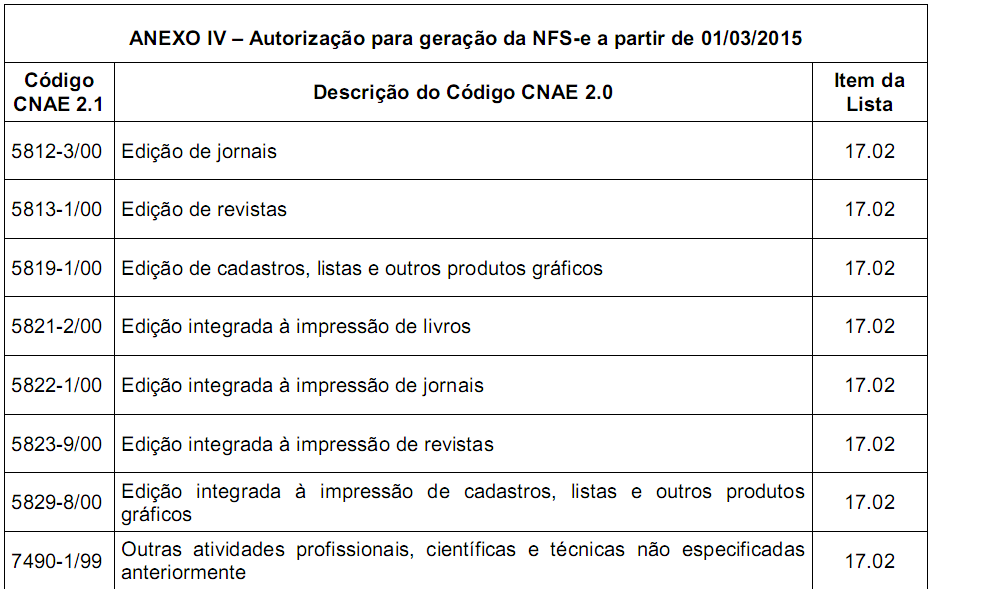

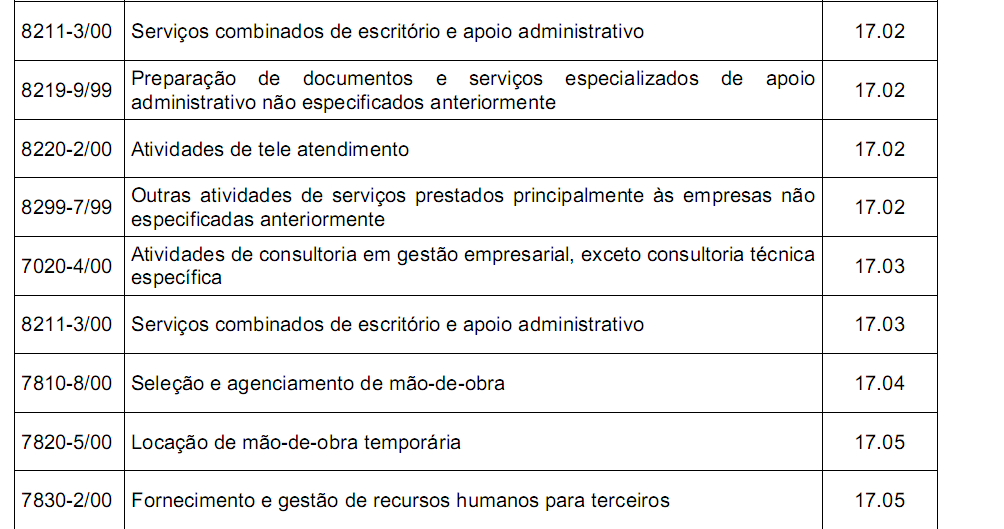

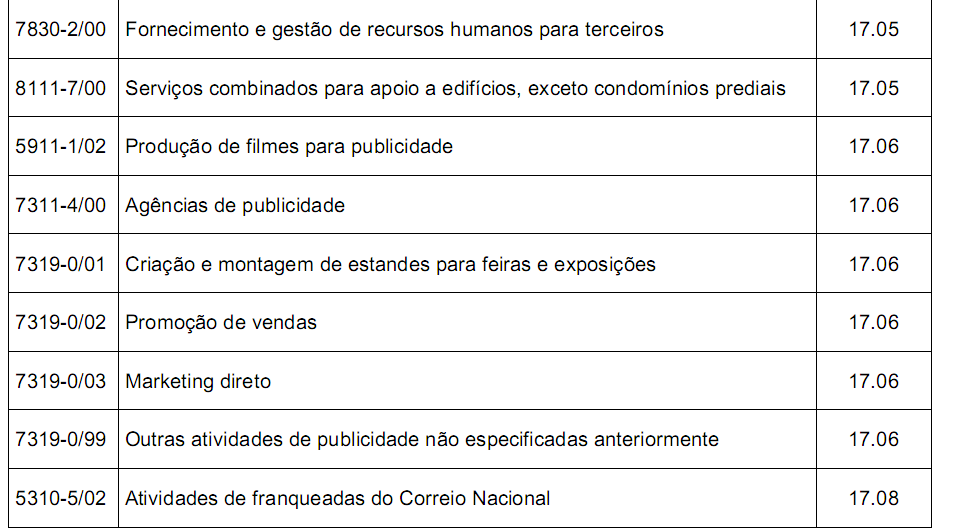

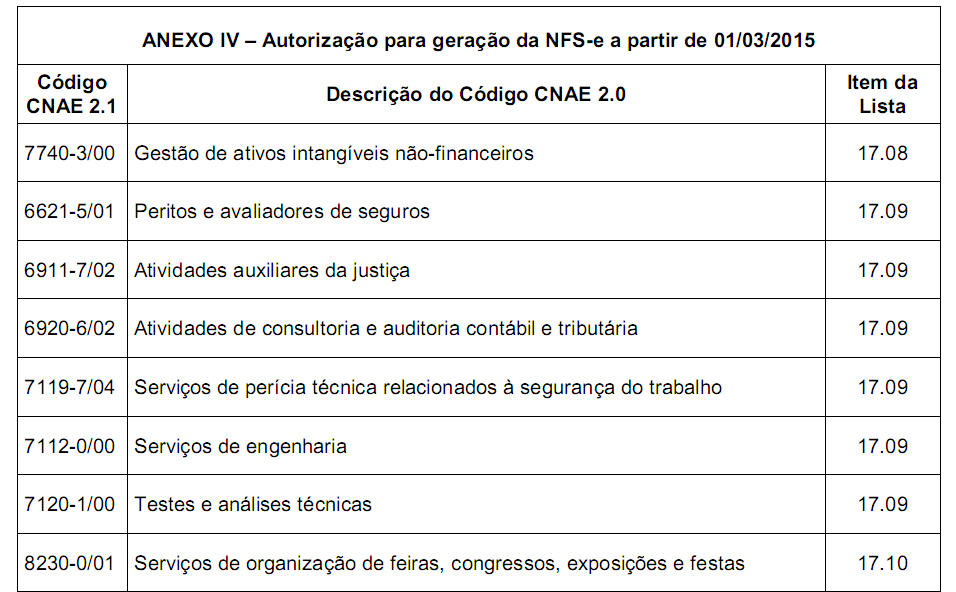

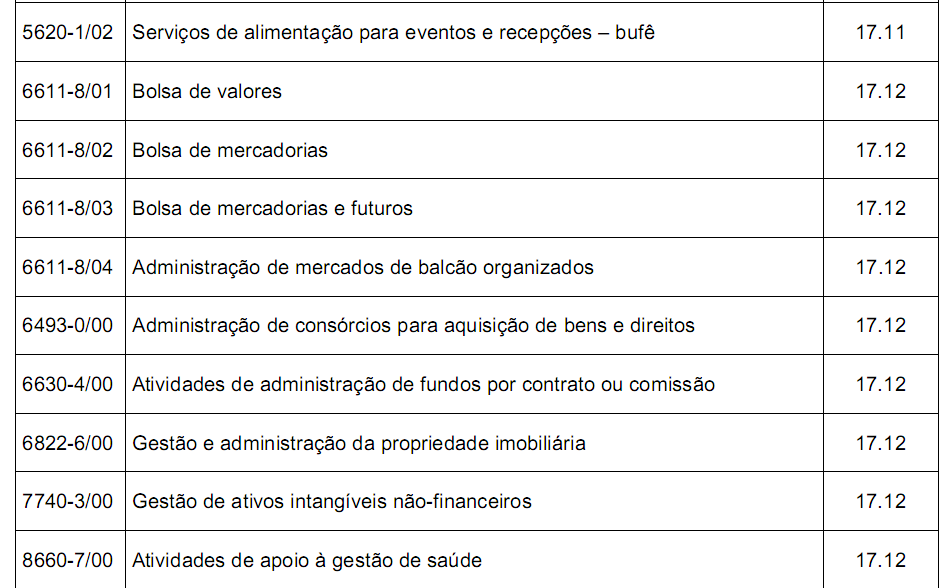

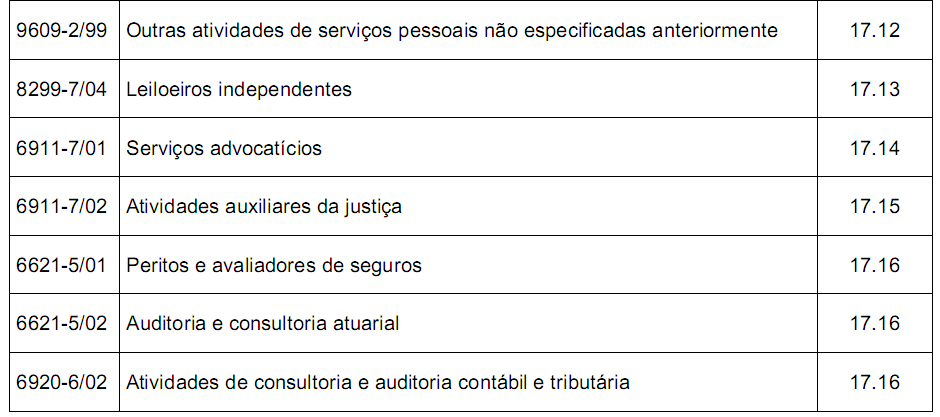

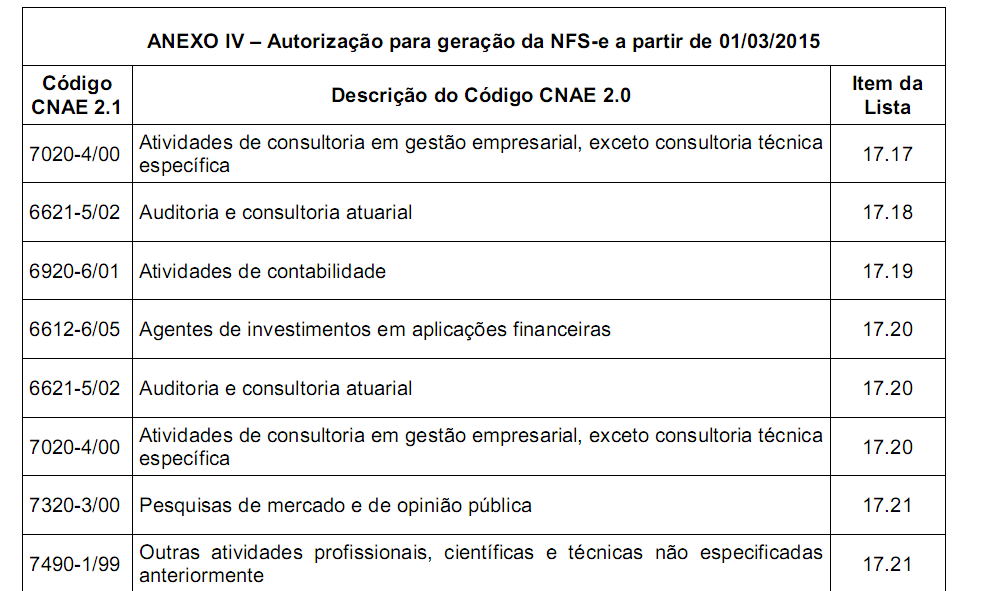

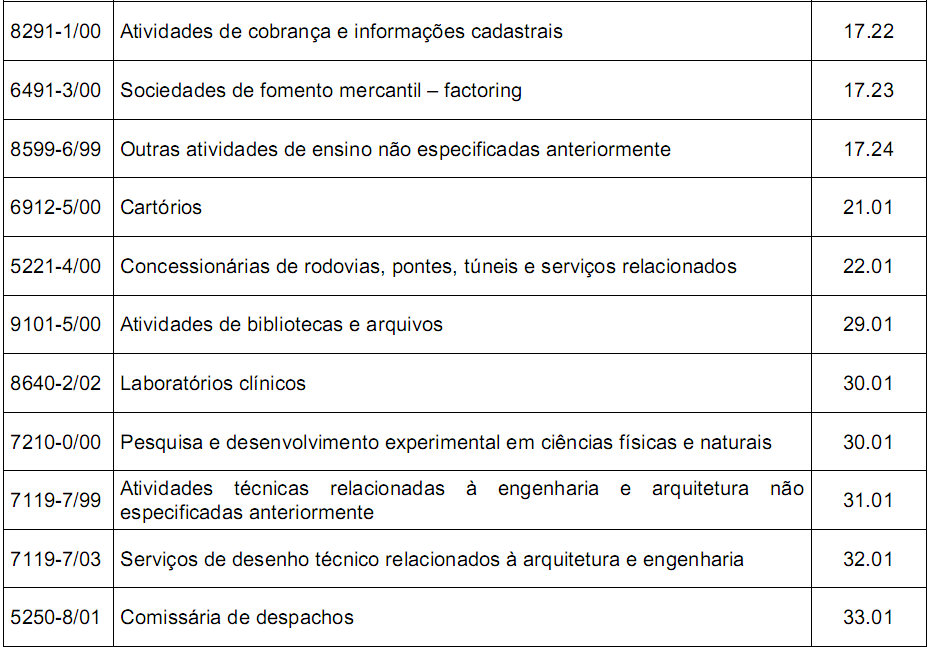

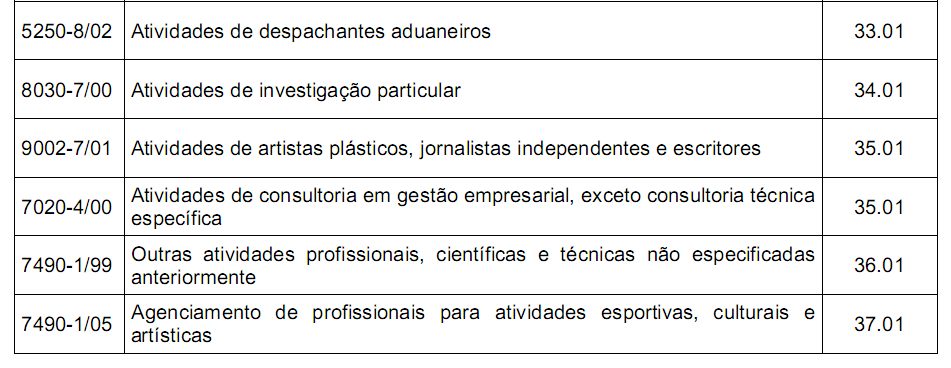

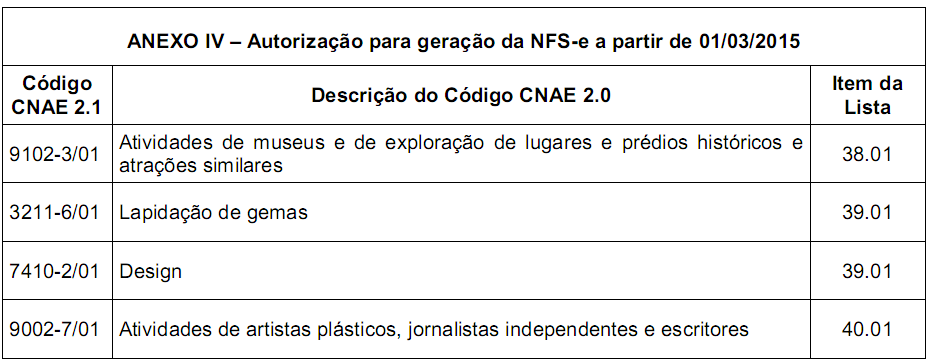

III - a partir de 1º de março de 2015, para os prestadores de serviço cadastrados em qualquer um dos códigos CNAE relacionado ao subitem de prestação de serviços da Lista de Serviços anexa à Lei Complementar nº 07, de 1973, constantes do Anexo IV.

NOTA:

O valor estabelecido corresponderá, quando for o caso, ao somatório do valor das receitas de serviços de todos os estabelecimentos do prestador situados no Município.

Transitória e facultativamente, os prestadores de serviço ficam autorizados a emitir NFSE observado o seguinte cronograma: