ESTIMATIVA

Resumo: Considerações Sobre o Regime Estimativa

- CONSIDERAÇÕES INICIAIS

- EQUADRAMENTO NO REGIME ESTIMATIVA

- REVISÃO

- RECOLHIMENTO

- DIFERENÇA DE ESTIMATIVA

- CESSAÇÃO DO REGIME ESTIMATIVA

- RESTITUIÇÃO

- SALDO CREDOR

- DESENQUADRAMENTO

- FORMULÁRIOS

O ISS poderá ser calculado por estimativa com base em dados declarados pelo contribuinte ou em outros elementos informativos apurados pela administração tributária e, a seu critério, quando o volume ou a modalidade da prestação de serviços aconselhar tratamento fiscal mais simples e adequado.

O enquadramento do contribuinte no regime de estimativa poderá, a critério da autoridade competente, ser feito individualmente, por atividade ou grupo de atividades.

A Administração poderá, a qualquer tempo e a seu critério, suspender a aplicação do regime de estimativa, de modo geral, individualmente, ou quanto a qualquer atividade ou grupo de atividades.

A notificação do enquadramento no regime de estimativa ao contribuinte ocorrerá, na conformidade do que dispõe a legislação do processo administrativo fiscal

O pedido de revisão e a reconsideração de despacho não suspendem a obrigatoriedade de recolhimento do Imposto na forma e no prazo estabelecidos na notificação.

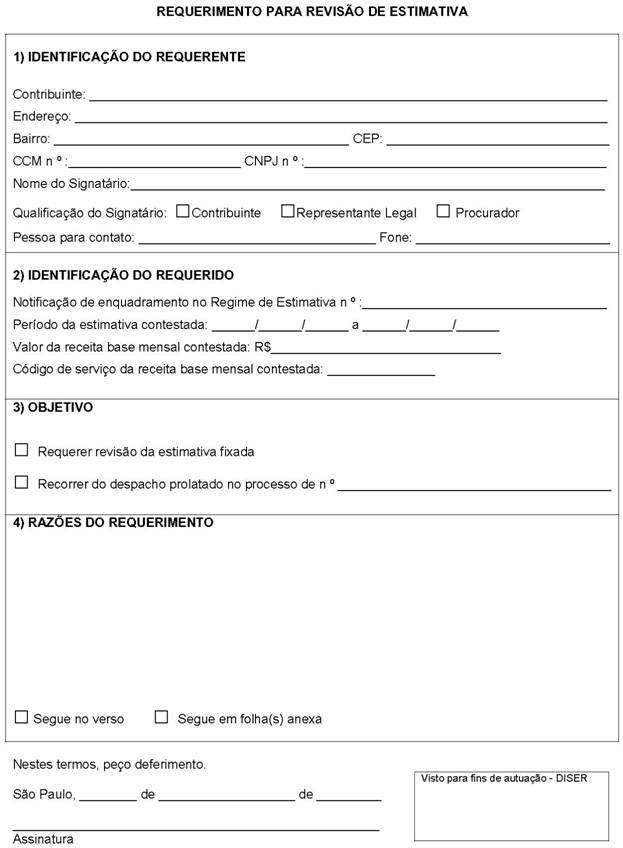

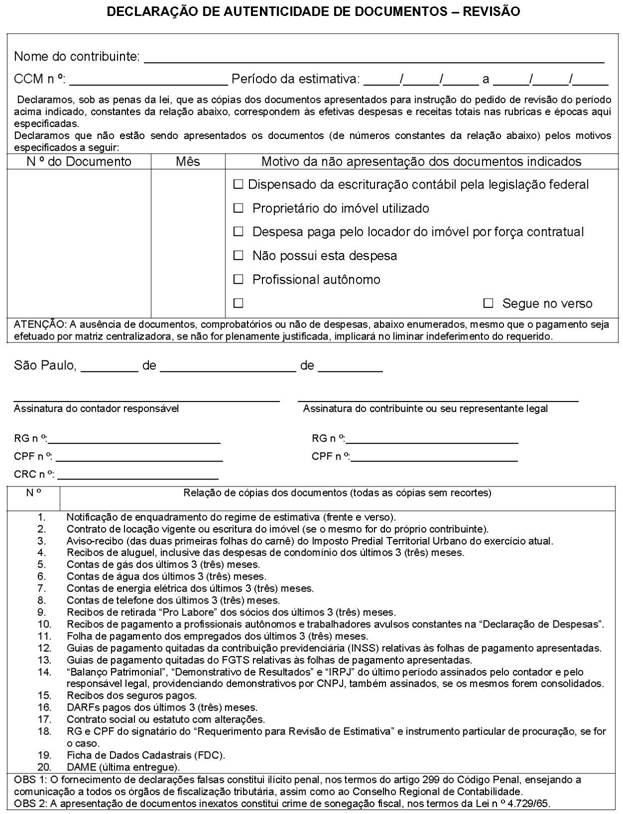

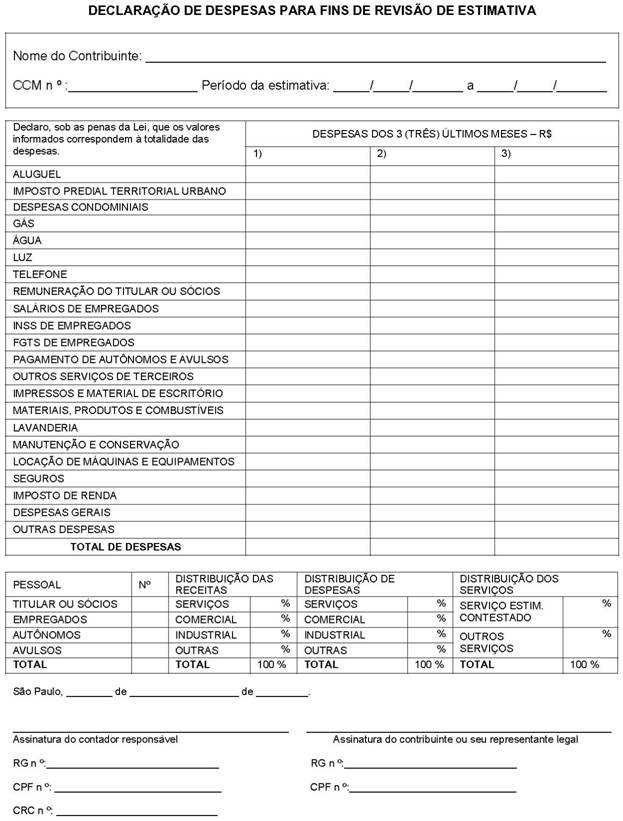

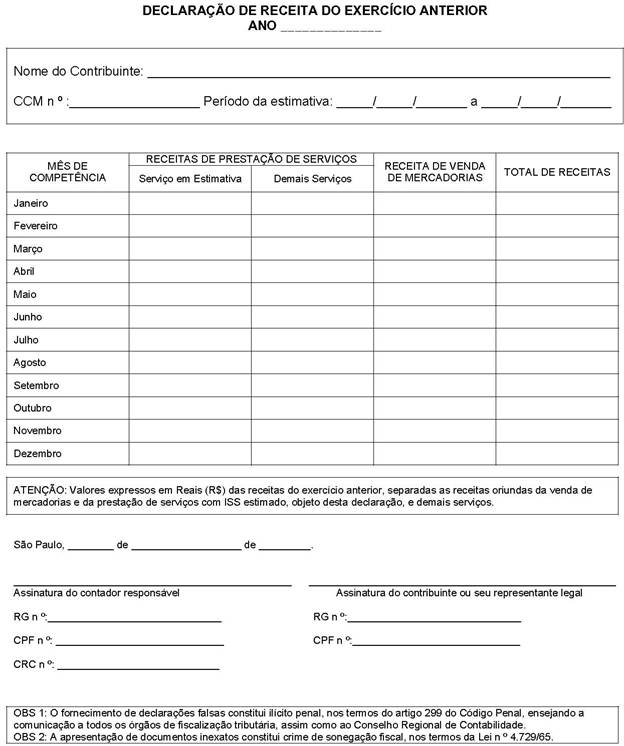

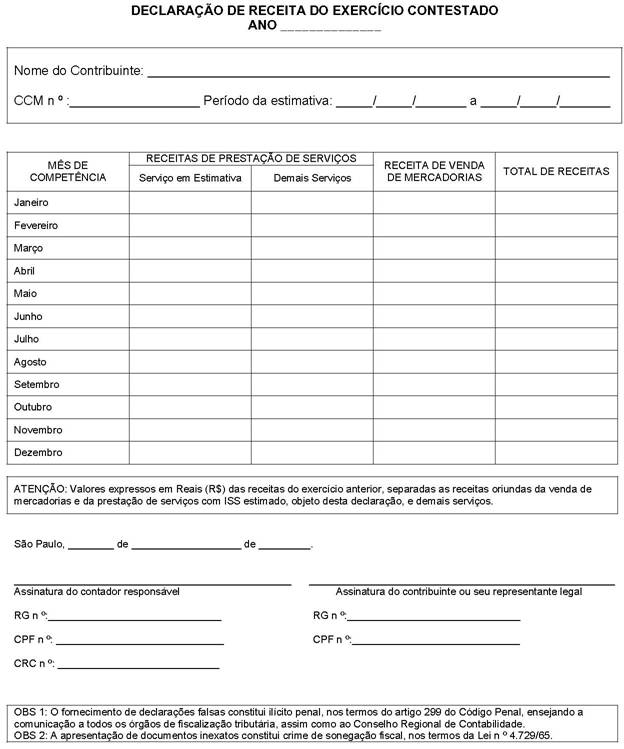

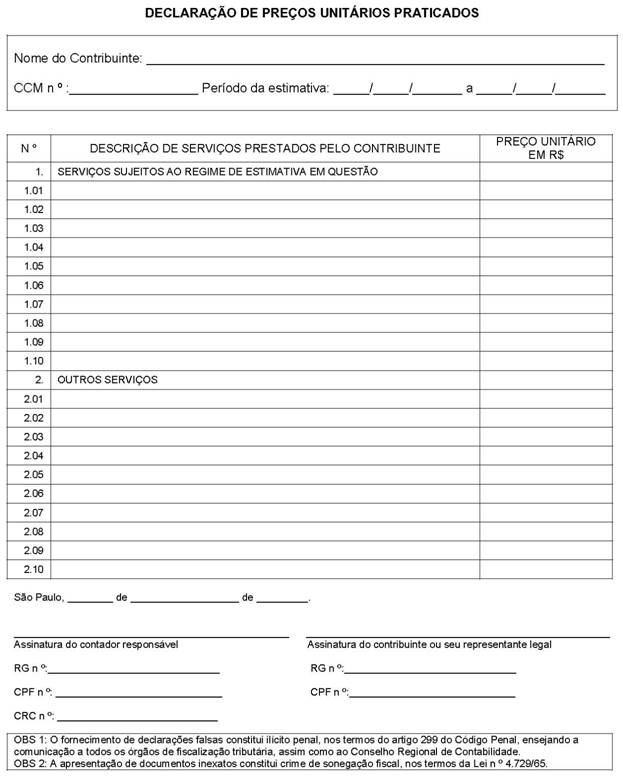

A impugnação do valor mensal da receita estimada, se for o caso, deve ser feita no prazo de 30 dias, a contar do recebimento da notificação pelos correios, preenchendo-se o formulário "Revisão de Estimativa" (veja modelo no subitem 9.1).

Essa solicitação estará sujeita à auditoria fiscal. O protocolo do pedido de revisão é feito na Praça de Atendimento da Secretaria de Finanças, localizada no Vale do Anhangabaú, 206, ao lado da Galeria Prestes Maia, de 2ª a 6ª feira, das 8h às 18h.

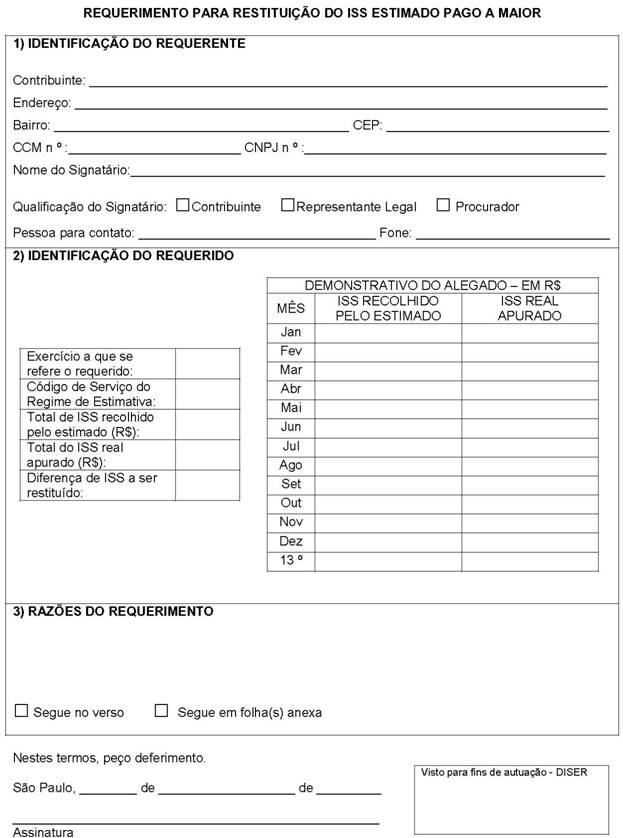

Julgada procedente a impugnação, a diferença a maior recolhida na pendência da decisão será restituída ao contribuinte, mediante requerimento.

Se a decisão proferida agravar o valor da estimativa, deve o contribuinte promover o recolhimento da diferença correspondente a cada mês, nas condições estabelecidas pela Secretaria Municipal de Finanças.

O valor do Imposto estimado será dividido em parcelas mensais, que poderão ter os seus valores diferenciados, para recolhimento até o dia 10 do mês seguinte ao da competência, por meio de formulário próprio, emitido pela Administração ou preenchido pelo contribuinte, na forma estabelecida pela Secretaria Municipal de Finanças.

O recolhimento será efetuado mediante a emissão do Documento de Arrecadação do Município de São Paulo (DAMSP), disponível no site da Prefeitura Municipal: https://www3.prefeitura.sp.gov.br/damsp_iss/.

Findo o exercício civil ou período para o qual se fez a estimativa, ao contribuinte cabe apurar o preço dos serviços e o montante do Imposto efetivamente devido.

O ISS incidente sobre a diferença acaso verificada entre a receita dos serviços e a estimada deve ser recolhido pelo contribuinte, na forma e prazos estabelecidos pela Secretaria Municipal de Finanças.

Nesta hipótese dispõe a Portaria SF nº 361/1990 que os contribuintes sujeitos ao regime de estimativa ficam obrigados ao recolhimento do ISS incidente sobre eventuais diferenças entre a receita estimada e a de fato auferida, em cada exercício, até o dia 7 de janeiro do exercício imediatamente posterior.

Se, no decorrer do exercício civil, o contribuinte submetido ao regime de estimativa vier a encerrar ou alterar as suas atividades, ou for por ato da administração desenquadrado do referido regime, as diferenças de ISS apuradas deverão ser pagas até o dia 7 do mês seguinte àquele da ocorrência dos fatos descritos.

A diferença entre o montante estimado e o apurado, quando favorável ao contribuinte, será restituída mediante requerimento.

Quando cessar, por qualquer motivo, a aplicação do regime de estimativa, a diferença verificada entre o montante estimado e o apurado será, conforme o caso:

a) recolhida até o dia 10 do mês seguinte à data da cessação do regime, independentemente de qualquer iniciativa da Administração Tributária, na forma estabelecida pela Secretaria Municipal de Finanças;

b) restituída, mediante requerimento.

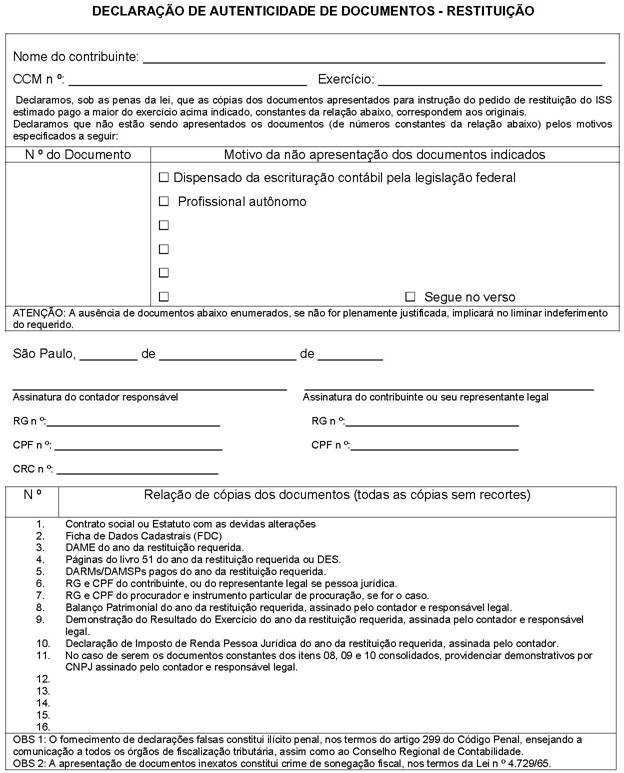

A restituição efetivada com base nas informações prestadas pelo contribuinte enquadrado no regime de estimativa pode ser objeto de posterior reexame pela Administração Tributária quando se constate omissão ou inexatidão nos dados declarados.

Caso alegue possuir saldo credor do ISS, o contribuinte poderá requerer a restituição no exercício posterior àquele em que ocorreu. Para pleitear a restituição, protocola-se um processo por exercício, dentro do prazo de decadência tributária de 5 anos. O protocolo do pedido é feito na Praça de Atendimento da Secretaria de Finanças, por meio do formulário de "Restituição de ISS - Saldo Credor de Estimativa".

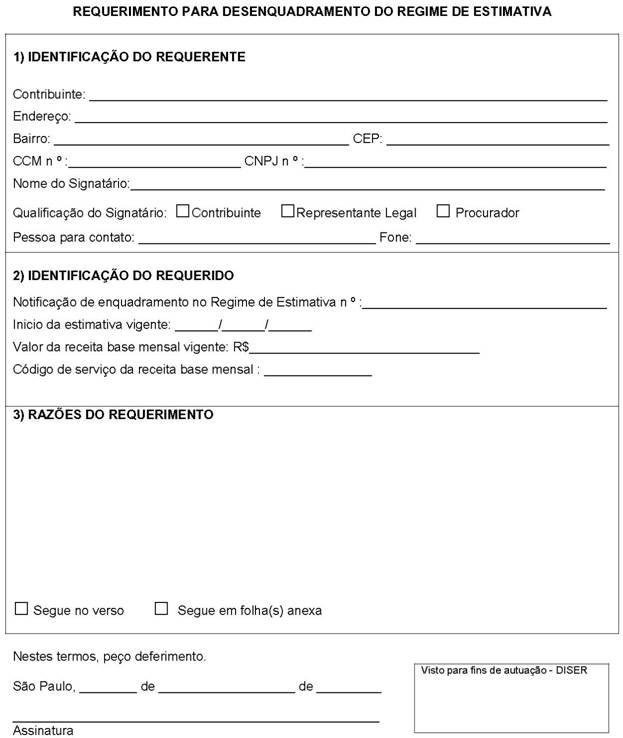

Para casos específicos de desenquadramento, o contribuinte poderá protocolar a solicitação na Praça de Atendimento da Secretaria de Finanças, por meio do formulário de "Desenquadramento de Estimativa".