Quadro de limites e tabelas da pessoa física – DIRPF/2018 período base 2017

|

DISCRIMINAÇÃO |

LIMITES

|

|||

|

Obrigatoriedade de entrega da DIRPF/2018 - Declaração de Ajuste Anual do Imposto sobre a Renda - IN RFB 1.794 de 23 de Fevereiro de 2018 – Rendimentos Tributáveis sujeitos ao Ajuste na Declaração – Superior ao Limite |

R$ 28.559,70

|

|||

|

Obrigatoriedade de entrega da DIRPF/2018 - rendimentos isentos / não tributáveis / exclusivos - Superior ao Limite Anual |

R$ 40.000,00

|

|||

|

Obrigatoriedade de entrega da DIRPF/2018 - obteve ganho de capital na venda de bens |

Com Imposto Devido

|

|||

|

Obrigatoriedade de entrega da DIRPF/2018 – realizou operações em bolsa de valores |

Com ou Sem Imposto Devido

|

|||

|

Obrigatoriedade de entrega da DIRPF/2018 - bens e direitos (patrimônio em 31/12/2017) - Superior ao Limite Anual |

R$ 300.000,00

|

|||

|

Obrigatoriedade de entrega da DIRPF/2018 – passou à condição de residente no Brasil em 2017 |

Com ou Sem Rendimentos

|

|||

|

Obrigatoriedade de entrega da DIRPF/2018 – optou pela isenção na venda de imóveis residenciais para compra e outro |

Sem Limite

|

|||

|

Prazo de entrega da Declaração De Ajuste Anual Do Imposto Sobre A Renda - DIRPF/2018 |

01/03/2018 até as 23h59min59s de 30/04/2018

|

|||

|

Obrigatoriedade de certificado digital – Rendimentos Tributáveis sujeitos ao Ajuste Anual Superior ao Limite de: |

R$ 10.000.000,00

|

|||

|

Obrigatoriedade de certificado digital – Rendimentos Isentos e Não Tributáveis Anuais Superior ao Limite de: |

R$ 10.000.000,00

|

|||

|

Obrigatoriedade de certificado digital – Rendimentos Sujeitos à Tributação Exclusiva na fonte Anuais Superior ao Limite de: |

R$ 10.000.000,00

|

|||

|

Obrigatoriedade de certificado digital – Pagamentos de rendimentos a pessoas jurídicas, quando constituam dedução na declaração, ou a pessoas físicas, quando constituam, ou não, dedução na declaração, superior ao limite, em cada caso ou no total de: |

R$ 10.000.000,00

|

|||

|

Dispensa de informação de conta corrente e aplicações financeiras até o limite de: |

R$ 140,00

|

|||

|

Dispensa de informação de bens móveis e direitos (exceto veículos automotores, embarcações e aeronaves) até valor inferior ao limite de: |

R$ 5.000,00

|

|||

|

Dispensa de informação de conjunto de ações/quotas de uma mesma empresa, ou ouro, até valor inferior ao limite de: |

R$ 1.000,00

|

|||

|

Dispensa de informação de dívidas e ônus até valor inferior ao limite de: |

R$ 5.000,00

|

|||

|

Multa pelo atraso na entrega DIRPF/2018 - 1% ao mês/fração até o máximo de 20% ou o Valor Mínimo de (desde que obrigado à entrega): |

R$ 165,74

|

|||

|

Código da multa por atraso na entrega da declaração - DIRPF |

5320

|

|||

|

Limite de isenção mensal da tabela IRRF durante o ano-calendário de 2017 |

R$1.903,98

|

|||

|

Rendimento isento de aposentadoria e pensão - 65 anos (valor mensal em 2017) |

R$1.903,98

|

|||

|

Rendimento isento de aposentadoria e pensão - 65 anos (anual - 12 meses) |

R$ 22.847,76

|

|||

|

Rendimento isento de aposentadoria e pensão - 65 anos (anual - 13 meses) (considerando 13º com valor de R$1.903,98) |

R$ 24.751,74

|

|||

|

Declaração simplificada – opção pela dedução de 20% - limite do valor da dedução |

R$ 16.754,34

|

|||

|

Atividade rural - obrigatoriedade de entrega da DIRPF/2018 – obteve receita bruta anual superior ao limite |

R$ 142.798,50

|

|||

|

Dispensa de escrituração do livro caixa para a atividade rural (pode apresentar somente prova documental) - obteve receita bruta anual até o limite de: |

R$ 56.000,00

|

|||

|

Atividade rural – arbitramento do resultado |

20%

|

|||

|

Dependentes (valor mensal) filho 21 anos ou 24 anos |

R$ 189,59

|

|||

|

Dependentes (valor anual) filho 21 anos ou 24 anos |

R$ 2.275,08

|

|||

|

Despesa com instrução/educação (valor anual individual) para 2017 |

R$ 3.561,50

|

|||

|

Despesa médica (anual) |

SEM LIMITE

|

|||

|

Despesa com previdência privada (sem limite mensal) |

12% do Rendimento Tributável na DIRPF

|

|||

|

Despesa com registro em livro caixa (para profissionais liberais e autônomos) |

SEM LIMITE

|

|||

|

Incentivos a cultura / ECA / desporto / audiovisual / idoso |

6% DO IR devido

|

|||

|

Incentivos ao ECA pagos diretamente na declaração até 30 de Abril/2018 |

Limite Individual de

3% DO IR DEVIDO

|

|||

|

Incentivo ao programa nacional de apoio à atenção da saúde da pessoa com deficiência (PRONAS/PCD) |

(Sujeito somente limite de 1% do IR devido)

|

|||

|

Incentivo ao programa de apoio à atenção oncológica (PRONON) |

(Sujeito somente limite de 1% do IR devido)

|

|||

|

Contribuição Patronal dedutível para empregador doméstico (Código 50) paga durante o ano de 2017

*Considerando o Salário de Dez/2016 (previdência paga em Jan/2017) + os Salários de Jan/2017 a Nov/2017 (previdência paga em Fev/2017 até Dez/2017) + o 13º Salário quitado em Dez/2016 (previdência paga em Jan/2017) + o Adicional de 1/3 sobre Férias paga em 2017, o Valor Máximo de Contribuição Previdenciária Patronal que poderá ser utilizado, com base nessas remunerações, será de R$ 1.089,38. Salientamos que esse valor poderá variar conforme os rendimentos que farão parte da base de cálculo da Contribuição Previdenciária Patronal. |

*Valor Máximo = R$ 1.089,38

|

|||

|

Parcelamento em até 8 quotas (primeira quota ou quota única em 30/Abril/2018) valor limite da quota |

R$ 50,00

|

|||

|

Dispensa de pagamento do IRPF devido |

R$ 10,00

|

|||

|

Código de recolhimento do saldo do IRPF |

0211

|

|||

|

Ganho de capital isento – bens de pequeno valor |

R$ 35.000,00

|

|||

|

Ganho de capital isento – único imóvel |

R$ 440.000,00

|

|||

|

Ganho de capital isento – imóvel residencial |

180 DIAS

|

|||

|

Ganho de capital isento – ações de pequeno valor no mercado de balcão |

R$ 20.000,00

|

|||

|

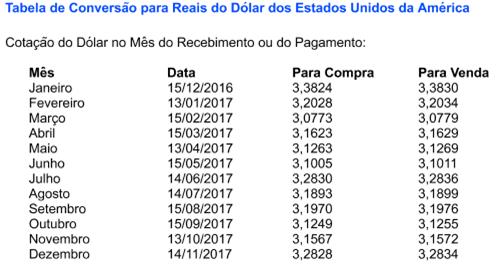

Ganho de capital anual na venda de moeda estrangeira isento do imposto de renda |

5.000 Dólares dos Estados Unidos

|

|||

|

Renda variável - operações no mercado à vista de ações nas bolsas de valores e em operações com ouro, ativo financeiro, cujo valor das alienações realizadas em cada mês seja igual ou inferior ao limite, para o conjunto de ações e para o ouro, respectivamente |

R$ 20.000,00

|

|||

|

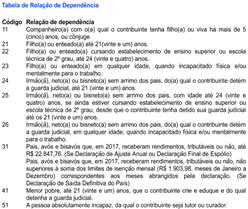

DEPENDENTES IN RFB 1.500 de 2014, art. 90

Relação de dependência para fins do Imposto

sobre a Renda da Pessoa Física – União homoafetiva |

|

|||

|

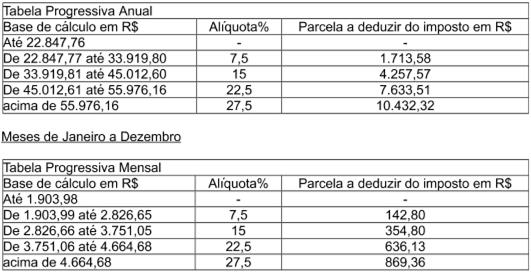

TABELA PROGRESSIVA ANUAL PARA O ANO-CALENDÁRIO 2017

|

||||

|

Dedução Anual por dependente em 2017: R$2.275,08

|

||||

|

||||

|

||||